Рефинансирование ипотеки в ВТБ 24

Главным отличием ипотеки от других видов кредитования является ее длительный срок. Ипотека на приобретение жилья выдаётся на 10-30 лет. Естественно, что с течением времени условия, которые на момент оформления сделки были привлекательными, теряют свою актуальность и экономическую выгодность.

Возможность рефинансирования взятой ипотеки в банке ВТБ 24 в 2018 году является прекрасным шансом существенно изменить действующие параметры ссуды (валюта, срок действия, общая переплата и т. д.).

Условия рефинансирования ВТБ 24

Условия по каждому обращению на рефинансирование подбираются индивидуально.Если вы имеете непогашенную ипотеку в других банках, ВТБ 24 предлагает вам рефинансирование на более выгодных условиях:

- снижение действующей ставки до 9,5% (уменьшение и закрепление процента на весь срок действия нового договора производится после подписания всех документов и оформления залога на недвижимость);

- возможность перевести валютные займы в рублевый эквивалент;

- срок действия договора – до 30 лет (возможность уменьшить ежемесячные платежи за счет увеличения срока кредитования);

- максимальная сумма займа – до 30 000 000 рублей, но не более 80% от оценочной стоимости залогового имущества.

Перекредитование в ВТБ проводится по следующим направлениям:

- рефинансирование военной ипотеки (госпрограмма НИС);

- стандартные жилищные займы других финансовых учреждений.

Рефинансирование ипотеки в ВТБ24 с понижением действующей процентной ставки доступно для зарплатных и корпоративных клиентов финучреждения.

Банк старается сделать процесс рефинансирования максимально понятным и прозрачным для своих потенциальных и действующих клиентов. Поэтому по каждому конкретному случаю предоставляются услуги консультирования специалистами.

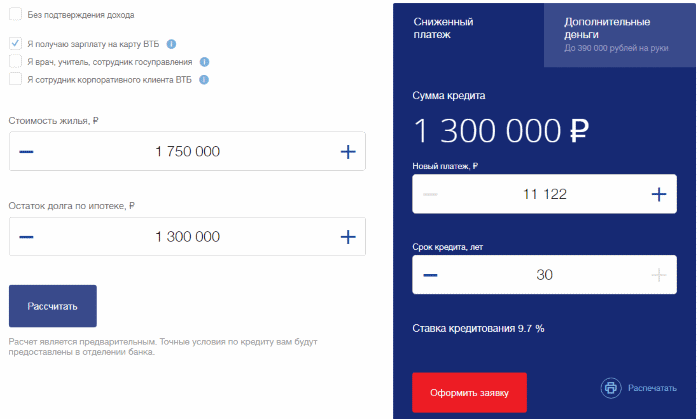

Калькулятор рефинансирования

Размер платежа и ставки зависит от нескольких условий.

Размер платежа и ставки зависит от нескольких условий. Каждый потенциальный заемщик понимает, что рефинансирование положительно скажется на его финансовом положении. Но мало кто может реально представить, какие изменения произойдут по текущим показателям:

- сумма ежемесячного платежа;

- срок кредитования;

- общая переплата по займу.

Чтобы клиенты могли воочию увидеть возможные изменения, ВТБ 24 создал специальную онлайн-программу, представленную на официальной интернет-странице банка.

- оценочная стоимость жилья, оформленного в собственность;

- остаток долга по жилищному займу, оформленному в сторонней финансовой организации;

- наличие обстоятельств, влияющих на уменьшение процентной ставки (зарплатная карта ВТБ 24, сотрудник корпоративного клиента и т. д.).

Калькулятор рассчитает новый платеж из расчета максимально возможного срока действия ипотеки. Если заемщик желает уменьшить срок, он может скорректировать его, наблюдая автоматическое изменение суммы ежемесячного взноса по займу.

Требования банка

В отличие от стандартного жилищного кредита, где основные требования предъявляются к потенциальному заемщику, ипотечное рефинансирование в ВТБ 24 предполагает и соответствие самой ипотеки определенным критериям.

Рассмотрим основные правила перекредитования, предусмотренные финансовой политикой банка.

К заемщику

Чтобы получить одобрение на перекредитование в банке ВТБ 24, необходимо соответствовать определенным критериям:

- Наличие российского гражданства.

- Возраст – от 21 до 65 лет (для женщин верхняя возрастная граница составляет 60 лет).

- Наличие прописки в любом регионе Российской Федерации (допустима как временная, так и постоянная).

- Возможность документально подтвердить уровень своего ежемесячного заработка.

- Наличие документов, являющихся подтверждением постоянной трудоустроенности (трудовой договор или книжка).

К рефинансируемой ипотеке

- Деньги по договору должны быть потрачены на приобретение жилья в новостройке или на вторичном рынке (ссуды на строящееся и не введенное в эксплуатацию жилье не подходят).

- Отсутствие текущей просрочки по ежемесячным платежам на момент подачи заявки на перекредитование (допускается наличие нескольких просроченных платежей сроком до 5 дней в течение последних 12 месяцев).

- Рефинансирование возможно, если с момента подписания договора действующей ипотеки прошло не менее полугода, а до окончания срока действия осталось не менее 3 месяцев.

Необходимые документы

Основным условием для начала процесса рефинансирования ипотеки в ВТБ 24 является предоставление всех необходимых документов.

- паспорт;

- документы, подтверждающие уровень доходов заемщика;

- копия трудовой книжки или договора;

- военный билет (для мужчин);

- пакет документов по открытому жилищному займу (кредитный договор, бумаги по страхованию жизни и здоровья, а также залогового имущества);

- свидетельство о регистрации права собственности на приобретенное жилье;

- справка стороннего банка об остатке задолженности и отсутствии просрочки по текущим платежам.

Клиентам ВТБ, имеющим жилищные займы в сторонних финучреждениях и претендующим на рефинансирование, необходимо предоставить все документы по списку, за исключением бумаг о размере заработка.

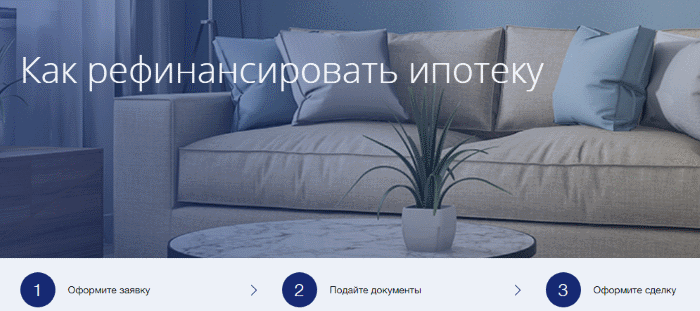

Оформление рефинансирования

Обратитесь в ВТБ и уменьшите переплату в три шага!

Обратитесь в ВТБ и уменьшите переплату в три шага! Пошаговая инструкция, чтобы понять, как происходит процесс рефинансирования в ВТБ 24:

- Обращение в банк (также можно заказать обратный звонок от специалиста ВТБ 24 и оформить онлайн-заявку на официальном сайте).

- Предварительная консультация – сотрудник финучреждения подберет оптимальную программу рефинансирования, сделает предварительные выводы о соответствии личности заемщика и залогового имущества.

- Заполнение заявления на перекредитование (образец для составления будет предоставлен сотрудником банка).

- Ожидание решения.

- Предоставление документов по ипотечной недвижимости.

- Оформление ипотеки и подписание всех необходимых бумаг.

- Оплата ипотечного кредита в стороннем банке.

- Составление закладной на недвижимость и регистрация в Росреестре.

- Изменение процентной ставки и коррекция графика платежей.

Способы погашения

Погашение задолженности по рефинансированному займу в банке ВТБ 24 ничем не отличается от оплаты обычной ссуды. Плательщик может выбрать единственный удобный для себя способ оплаты или менять его в зависимости от обстоятельств:

- онлайн-банкинг «ВТБ-Онлайн»;

- фирменные банкоматы;

- платежные терминалы сторонних компаний (QIWI, Элекснет и т. д.);

- система переводов «Золотая корона» (пункты приема платежей расположены в торговых точках мобильных операторов);

- отделения «Почты России»;

- другие кредитно-финансовые организации.

Прежде чем воспользоваться тем или иным вариантом погашения задолженности, уточняйте размер комиссии, взимаемой за осуществление платежной операции, а также время зачисления платежа.

Видео: Плюсы и минусы рефинансирования ипотеки.

Заключение

Некоторые заемщики опасаются вновь проходить всю процедуру оформления кредита. Это в корне неверное решение, ведь уменьшение процентной ставки по долгосрочному кредиту даже на 1% существенно уменьшает и общую переплату, и ежемесячный платеж.

Рефинансировать ипотеку в ВТБ 24 достаточно просто. Количество нужных документов и справок минимально, а срок рассмотрения каждой заявки не превышает 5 дней.