Как вернуть страховку по кредиту ВТБ 24

Оформляя кредит в банке ВТБ 24, специалист предлагает заемщику страховые услуги. Это дополнительная услуга и она существенно не влияет на выдачу займа. При некоторых видах кредитования страховка действительно обязательна, например, залоговое имущество обязательно защитить от возможной утраты. Но для простого потребительского кредита страховка вовсе не обязательна, хотя заемщики все же соглашение подписывают. А после этого задаются вопросом, как вернуть страховку по кредиту ВТБ 24.

При оформлении кредита заемщик берет на себя обязательство по его уплате. В случае смерти заемщика обязательство переходит по наследству правопреемникам заемщика. А в случае потери трудоспособности в результате травмы или болезни кредит платить становится затруднительно. В общем, одна из вышеперечисленных жизненных ситуаций приводит к невыплате долга перед банком.

Страхование жизни и здоровья заемщика дает банку гарантию, деньги вернутся к кредитору в любом случае. Даже если у заемщика наступит непредвиденная жизненная ситуация, обязательства переходят к страховой компании. То есть, для банка страхование жизни и здоровья заемщика – это дополнительная защита его средств, а для заемщика – это лишние расходы.

Можно ли отказаться от страховки

Страховка кредита ВТБ 24, как в любом другом банке – это необязательное условие. Но кредитные менеджеры настоятельно рекомендуют заключить дополнительное соглашения, объясняя это тем, что вам могут отказать в выдаче займа. На самом деле это не так, если вы платежеспособный и финансово ответственный клиент, кредитор займ оформит в любом случае. Единственный минус – ставка по кредиту будет на несколько пунктов выше, но это не критично.

Согласно гражданскому кодексу РФ страхование жизни и здоровья заемщика – это необязательный вид защиты, заключение дополнительного соглашения остается на усмотрение заемщика.

Страхование кредита ВТБ 24 — это дополнительная услуга, вы от нее можете отказаться. Но не стоит удивляться, если банк в выдаче займа откажет, ведь кредитор не обязан объяснять причины своего решения. С другой стороны, стоит несколько раз подумать, прежде чем подписывать дополнительное соглашение. Во-первых, стоимость страхового полиса достаточно высокая, попросите менеджера для вас распечатать два графика платежей, один с учетом страховки другой без нее, затем оцените разницу. Кстати, даже процентная ставка на несколько пунктов выше обойдется вам дешевле. Во-вторых, плата за страховку взимается единовременно, за счет банковских средств, они будут присоединены к сумме кредита, или из собственного кошелька.

Можно сделать только один вывод, для заемщика страховка - это колоссальные расходы, причем в большинстве случаев неоправданные. Ведь страховщик будет платить долг вместо вас только в двух случаях: при инвалидности 1 и 2 группы и при наступлении смерти, хотя все зависит от выбранной программы. В любом случае довольно дорого заемщику обходится страхование ВТБ, отказаться от страховки по кредиту можно, рассмотрим, как поступить правильно.

Как отказаться от страховки в ВТБ 24

После оформления заявки на кредит и получения предварительного решения вы должны будете прийти в банк и подписать кредитный договор и дополнительное соглашение о страховании. В тот момент вы можете отказаться от страхования, потому что по факту вы еще ничего не подписали. Только банк может изменить свое решение, в выдаче займа вам, может, и не откажут, но ставка будет значительно выше. Но если учесть, что потребительские займы здесь довольно доступные, даже такие условия будут вполне приемлемые для заемщика.

Отказ от страховки после получения кредита ВТБ тоже вполне возможен. Только прежде, чем предпринимать меры внимательно читайте соглашение, в идеале документы нужно изучать до подписания. Если кредит вы уже получили и оплатили страховку, то отказываться от услуги нужно не позднее чем через 2 недели, и до тех пор, пока вы не внесли первый платеж.

Обратите внимание, что страховая компания вернет вам не всю уплаченную сумму, а лишь ее часть за вычетом неустойки.

Вообще, стоит внимательно прочитать договор со страховщиком. Если в нем указано, что отказ от страховки возможен, но страховая премия не возвращается, то вернуть средства практически не представляется. Вы, конечно, можете обратиться с иском в суд и доказывать там, что услуга была вам навязана менеджером банка, но и это не даст вам 100% гарантии возврата.

Услуги ВТБ 24 страхование

Возврат средств при досрочном расторжении договора

Если вы выплатили кредит досрочно, то, соответственно, страхование вам уже не нужно, потому что договор уже утратил свою силу. Возврат страховки по кредиту ВТБ 24 возможен, но и здесь нет никакой гарантии, что страховая компания выплатит вам часть премии, опять же внимательно читайте соглашение.

Любой договор вы можете оспорить в суде. Но для начала вам нужно обратиться непосредственно в страховую компанию, желательно отправить письмо и в письменной форме попросить вернуть часть страховой премии за страхование рисков по кредиту. Обязательно укажите, что хотите получить ответ также в письменном виде на домашний адрес или электронную почту.

Если вы получили отказ, то собирайте документы и подавайте иск в суд общей юрисдикции. При составлении искового заявления стоит сослаться на статью 958 Гражданского кодекса РФ . Если говорить коротко, то застрахованное лицо имеет право досрочно расторгнуть договор, по той причине, что возможность наступления страхового случая отпала.

Обратите внимание, что страхователь имеет право не возвращать средства от страховой премии, если это предусмотрено договором.

Простыми словами с помощью суда вы лишь можете досрочно расторгнуть договор, но не вернуть свои деньги. Кстати, обращаться в банк вам смысла нет, потому что кредитор не является стороной договора между страховой компанией и заемщиком. Но вы можете взыскать ущерб с кредитора только в том случае, если он принудительно обязал вас заключить соглашение со страховой компанией.

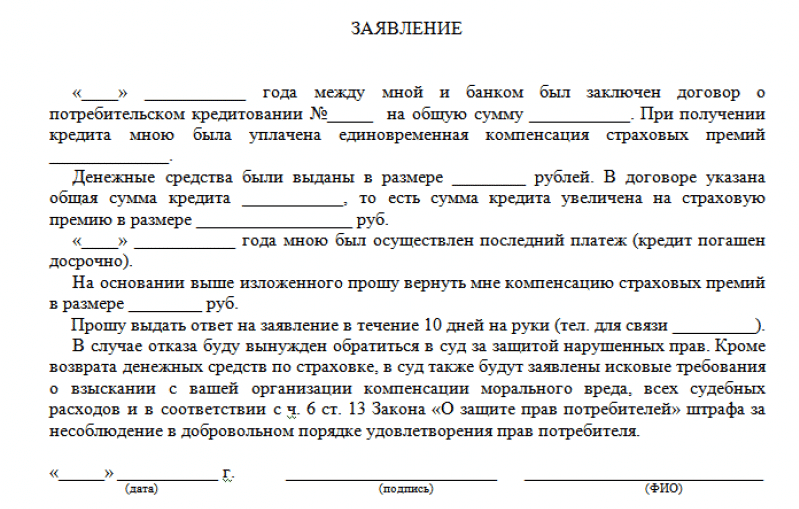

Образец заявления на возврат страховой премии

Если вы решили оформить потребительский займ именно в банке ВТБ 24, то нужно учитывать некоторые особенности. Во-первых, не стоит сразу отказываться от страхования, ровно также как и соглашаться, для начала уточните все условия сотрудничества. Во-вторых, уточните, в какой страховой компании вы можете оформить полис, потому что у ВТБ 24 есть несколько аккредитованных страховых компаний, среди которых вы можете выбрать более выгодные для себя предложения.

Вообще, прежде чем брать кредит проконсультируйтесь с кредитным специалистом, и обязательно уточните все условия страхования. Также учитывайте, что любой кредитный клиент банка – это прибыль, которую банк вряд ли захочет терять, а страховые взносы – это заработок страховой компании. Это говорит о том, что банк получает определенный процент от продажи полиса, но ему нет смысла терять кредитного клиента, если он полностью соответствует всем требованиям заемщика.