Дисконтированный срок окупаемости инвестиционного проекта формула. Что такое дисконтированный срок окупаемости

Дисконтированный срок окупаемости (Discounted Pay-Back Period, DPP) — это срок, требуемый для возврата вложенных в проект за счёт чистого денежного потока с учётом ставки дисконтирования.

Дисконтированный срок окупаемости является одним из ключевых показателей оценки эффективности . Сущность метода дисконтированного срока окупаемости заключается в том, что из первоначальных затрат на реализацию инвестиционного проекта последовательно вычитают дисконтированные денежные доходы с тем, чтобы окупить (покрыть) инвестиционные расходы.

Дисконтирование денежных потоков позволяет учесть изменение , т.е. осуществляется учёт изменения . Это особенно актуально в условиях нестабильности национальной денежной единицы.

В экономической литературе дисконтированный срок окупаемости инвестиций имеет ряд синонимов: дисконтированный период окупаемости капиталовложений, окупаемость в терминах текущих стоимостей, Discounted Payback Period, DPP, Present Value Payback, PVP.

Формула расчёта дисконтированного срока окупаемости инвестиций

Для расчёта дисконтированного срока окупаемости инвестиций применяется следующая формула:

где

DPP

(Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC

(Invest Capital) – размер первоначальных инвестиций;

CF

(Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r

– ставка дисконтирования;

n

– срок реализации проекта

.

Ставка дисконтирования (или барьерная ставка) — это ставка при помощи которой осуществляется приведение величины денежного потока в n-ом периоде к единой величине . При этом ставка дисконтирования может быть как единой (фиксированной) для всех периодов, так и переменной.

Инвестиционный проект считается эффективным, если сумма дисконтированных потоков от его реализации превышает сумму первоначальных инвестиций (т.е. наступает окупаемость проекта), а также если срок окупаемости не превышает некую пороговую величину (например, срок окупаемости альтернативного инвестиционного проекта).

Примеры расчёта дисконтированного срока окупаемости инвестиций

Предположим, что первоначальные инвестиции в проект составляют 500 тыс., а денежные потоки на протяжении 7 лет реализации проекта имеют значения, как приведено в таблице ниже. Дисконтирование будем осуществлять по ставке 10% годовых.

Приведённые данные свидетельствуют о том, что при первоначальных инвестициях в 500 тыс. за 7 лет суммарные денежные потоки по проекту составят 745 тыс., при этом за первые 5 лет денежные потоки, генерируемые проектом, составят 500 тыс., т.е. окупаемость проекта составляет ровно 5 лет. Но это простой расчёт, который не учитывает стоимость денег во времени.

Если же продисконтировать ожидаемые денежные потоки по ставке 10%, то окупаемость проекта составит практически 7 лет, т.к. накопительный дисконтированный денежный поток за 7 лет превысит первоначальную сумму инвестиций.

Как отмечалось выше, ставка дисконтирования может быть не только фиксированной, но и переменной величиной. На размер ставки дисконтирования могут оказывать влияние ряд факторов, в частности, инфляционные ожидания, стоимость привлечения ресурсов, изменение доходности альтернативных инвестиционных инструментов и т.п. Рассмотрим пример расчёта дисконтированного срока окупаемости с разными уровнями ставки дисконтирования.

Коэффициент дисконтирования определяем по стандартной формуле (1 + r) n . Например, в нашем случае для третьего года коэффициент дисконтирования составит:

(1 + 0,1) * (1 + 0,12) * (1 + 0,11) = 1,368

То есть, при расчёте коэффициента дисконтирования для третьего года используются ставки дисконтирования соответственно за первый, второй и третий год.

Разделив денежный поток периода на соответствующий ему коэффициент дисконтирования, получим дисконтированный денежный поток. Как и в первом примере, дисконтированный срок окупаемости инвестиций составит 7 лет.

Преимущества и недостатки метода дисконтированного срока окупаемости

Дисконтированный срок окупаемости позволяет:

- учесть изменение стоимости денег во времени;

- применить разные ставки дисконтирования для отдельных периодов.

Недостатки метода дисконтированного срока окупаемости инвестиций:

- не учитывается размер денежных потоков после точки безубыточности;

- происходит искажение вычисляемых результатов при непостоянных денежных потоках с различным знаком.

Для принятия взвешенного решения о финансировании инвестиционного проекта используется несколько показателей эффективности:

- Срок окупаемости;

- Внутренняя норма доходности;

- Чистая приведённая стоимость;

- Дисконтированный экономический эффект и другие.

Одним из ключевых показателей является срок окупаемости инвестиционного проекта.

Срок окупаемости представляет отрезок времени, который показывает, как долго будут возвращаться инвестиции в проект с учетом финансирования всех сопутствующих операционных затрат.

Чем меньше этот срок, тем проект привлекательнее для потенциального инвестора . Вы можете определить несколькими способами.

Срок окупаемости инвестиций в проект (PP)

Самый простой метод расчёта – срок окупаемости инвестиций (с английского payback period ).

Это показатель, равный периоду, когда совокупный чистый финансовый поток от проекта (доход за вычетом операционных затрат и налоговых платежей) превысит сумму инвестированных средств.

- нарастающим итогом.

- Суммарный денежный поток теперь можно сравнить с суммой инвестиций . Период, в котором первая величина превысила вторую, является сроком окупаемости инвестиций.

Достоинством этого способа расчёта является его относительная простота.

Недостатки способа :

- Не учитывается изменение стоимости капитала во времени.

- Не учитываются денежные поток и после наступления окупаемости.

Этот период хорошо применять для проектов, предусматривающих относительно быстрый возврат средств (например, проект рассчитан на 10 лет, а примерный срок окупаемости – 1-2 года). В других случаях лучше использовать более сложные коэффициенты.

Дисконтируемый срок окупаемости

Важный фактор , который должен быть учтён при рассмотрении долгосрочных инвестиционных проектов – изменение стоимости капитала во времени.

Дисконтирование - это приведение будущих потоков денежных средств к настоящему периоду с учетом изменения стоимости капитала во времени.

Дисконтирование производится умножением значений будущих

потоков на понижающий коэффициент, зависящий от ставки дисконтирования.

Ставка дисконтирования – это специальная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Выбор ставки дисконтирования обуславливается:

- стоимостью привлекаемого капитала инвестора;

- прогнозной инфляцией;

- премией за риск проекта.

Базовое определение ставки – ставка, которую можно получать, сохранив деньги в безрисковых активах, таких, как банковский депозит.

На основании дисконтирования рассчитывается дисконтируемый срок окупаемости (Discounted Payback Period, DPP).

Схема его расчёта аналогична обычному сроку окупаемости, за исключением того, что суммируется не просто совокупный финансовый поток, а дисконтированный. Этот показатель также называется сроком окупаемости дисконтированных доходов (DPB, Discounted Pay-Back Period ).

Данный показатель более точный, чем показатель PP, так как учитывает изменение стоимости по времени и позволяет отсечь нерентабельные проекты. Остаётся недостаток, связанный с игнорированием финансовых потоков за пределами рентабельности.

Расчет дисконтированного срока окупаемости

Формула расчёта дисконтированного финансового потока в отдельном периоде:

CF (дисконтированный) = CF/(1+r)^n ,

- CF – значение недисконтированного совокупного денежного потока в данный период;

- r – ставка дисконтирования;

- n – номер периода.

Схема расчёта показателя следующая:

- Составляется таблица финансовых потоков (по каждому периоду рассчитываются денежные потоки, связанные именно с этим инвестиционным проектом – релевантные доходы и затраты).

- Для всех периодов заполняются суммы входящих и исходящих денежных потоков.

- Рассчитывается совокупный денежный поток за период как разница входящих и исходящих потоков.

- по вышеприведённой формуле.

- Рассчитывается суммарный денежный поток нарастающим итогом.

- Суммарный денежный поток теперь можно сравнить с суммой инвестиций. Период, в котором первая величина превысила вторую, является сроком окупаемости инвестиций.

Расчет срока окупаемости в MS Excel

Поскольку формула дисконтированного срока окупаемости намного сложнее, чем формула расчёта PP, то удобнее делать расчёты в программе обработки электронных таблиц, такой как MS Excel.

В программе составляется таблица из столбцов:

- столбец A – номер периода;

- столбец B – сумма инвестиций;

- столбец C – суммарный входящий финансовый поток в периоде (доходы);

- столбец D – суммарный исходящий поток в периоде (расходы);

- столбец E – суммарный денежный поток за период CF (=доходы – расходы);

- столбец F – дисконтированный денежный поток за период;

- столбец G – совокупный дисконтированный денежный поток нарастающим итогом;

- столбец H – разница между столбцом B и столбцом G.

Столбец A заполняется цифрами от 1 до планируемого окончания срока проекта.

Столбцы B, C и D заполняются вручную.

В столбец E заносится простая формула (разница между столбцами D и C).

Столбец F также заполняется формулами. Например, если таблица денежных потоков начинается со строчки 11, а значение ставки дисконтирования находится в ячейке А5, то в ячейку F11 нужно ввести формулу «= E11/(1+$ A$5)^ A11» , а затем скопировать её и вставить в остальные ячейки столбца F.

В соответствии с вышеприведённой формулой расчёта дисконтированного потока, эта формула Excel берёт значение недисконтированного потока и делит его на значение (1 + ставка дисконтирования), возведённое в степень, равную номеру периода из ячейки А11. Обратите внимание на абсолютную адресацию к ячейке А5 в формуле.

Столбец G суммирует нарастающим итогом совокупный дисконтированный поток: в ячейке G12 будет формула «=G10+F11». В ячейке H11 – формула «=G11-B11». Как только в этом столбце будет неотрицательное значение, срок окупаемости найден. Можно использовать условное форматирование для выделения неотрицательных значений в этом столбце.

Срок окупаемости инвестиций с учетом ликвидационной стоимости

Вышеприведённые показатели никак не рассматривают стоимость вложенных активов на конец срока окупаемости.

Нередки инвестиционные проекты, в которых к завершению проекта остаётся достаточно большое количество активов, которые инвестор сможет продать по остаточной стоимости (здания, сооружения, автотранспорт и т.п.) и тем самым увеличить входящий денежный поток.

Для учёта этого фактора применяется ещё один показатель расчёта срока окупаемости: с рок окупаемости с учетом ликвидационной стоимости (англ. Bail-Out Payback Period ) .

Суть его в том, что с суммой инвестиционных вложений сравнивается не только совокупный денежный поток, но к последней сумме добавляется ликвидационная стоимость активов на конец периода.

При этом ликвидационная стоимость может изменяться в ходе проекта: она может уменьшаться за счёт амортизации, может и увеличиваться, если в ходе проекта создаются активы.

В большинстве случаев срок окупаемости инвестиционного проекта, рассчитанный таким способом, будет меньше обычного срока окупаемости.

Учёт ликвидационной стоимости может применяться как в варианте с дисконтированным сроком окупаемости, так и для недисконтированного срока.

Схема расчёта показателя следующая (вариант с дисконтированием):

- Составляется таблица финансовых потоков (по каждому периоду рассчитываются денежные потоки, связанные именно с этим инвестиционным проектом – релевантные доходы и затраты).

- Для всех периодов заполняются суммы входящих и исходящих денежных потоков.

- Рассчитывается совокупный денежный поток за период как разница входящих и исходящих потоков.

- Для каждого периода считается дисконтированный денежный поток по вышеприведённой формуле.

- Рассчитывается значение ликвидационной стоимости на каждый период.

- Рассчитывается суммарный денежный поток нарастающим итогом.

- К сумме денежного потока прибавляется ликвидационная стоимость и сравнивается с суммой инвестиций. Период, в котором первая величина превысила вторую, является сроком окупаемости инвестиций.

Важность внутренней нормы доходности

Срок окупаемости, рассчитанный любым из рассмотренных способов, говорит о том, когда проект начнёт приносить прибыль (и станет ли приносить вообще), но абсолютно ничего не говорит о том, сколько инвестор может заработать на этом проекте, и есть ли смысл вообще вкладывать в проект.

Для расчёта эффективности инвестиционного проекта используется дополнительный показатель, называемый внутренняя норма доходности (ВНД, от англ.

IRR – internal rate of return

).

Нормативом прибыли для инвестиционного проекта считается ставка, при которой затраты на первоначальные инвестиции равны дисконтированному доходу от этих вложений.

Это минимальная ставка, при которой инвестиции в проект окупаются.

Этот показатель используется при сравнении доходности инвестиционного проекта с безрисковым размещением денег (например, банковский депозит или государственные облигации), а также для сравнения разных вариантов инвестиционных проектов.

Показатель внутренней нормы доходности должен быть больше средней стоимости инвестиций (ставки дисконтирования), иначе инвестировать в проект смысла нет.

Почему короткий срок окупаемости лучше, чем более длительный?

Любой инвестиционный проект несёт в себе риски для инвестора . Это не банковский депозит и не акции «голубых фишек», которые имеют достаточную надёжность в течение длительного срока.

Вкладываясь в инвестиционный проект, инвестор несёт риски потери инвестиций как в результате изменения внешней среды (курсы валют, изменения законодательства, так и в результате неэффективной работы компании (маркетинговые просчёты, неэффективное производство, перерасход средств на себестоимость, неплатежи заказчиков и т.п.).

Чем быстрее инвестор «отобьёт» вложенные средства и чем быстрее проект станет приносить прибыль, тем меньший ущерб может получить инвестор.

Поэтому при сравнении инвестиционных проектов одинаковой эффективности (с одинаковой нормой внутренней доходности) инвестор скорее всего выберет проект с меньшим сроком окупаемости.

Заключение

Прежде чем принять решение о вложении денежных средств в проект, инвестор должен провести всестороннюю оценку вариантов инвестирования, используя разные показатели.

Для быстрой оценки окупаемости некапиталоёмких проектов подходит показатель PP – недисконтированный срок окупаемости.

Для более подробного рассмотрения и сравнения разных инвестиционных проектов подходит показатель дисконтированный срок окупаемости. Для более полной оценки следует использовать и другие показатели: внутренняя норма доходности и чистая приведённая стоимость проекта.

Срок окупаемости инвестиций PP

Срок окупаемости инвестиций - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций.

Срок окупаемости инвестиций - это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

Общая формула для расчета срока окупаемости инвестиций:

Ток (PP) - срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

Io - величина исходных инвестиций в нулевой период.

Определяется: как время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов.

Характеризует: финансовый риск.

В зависимости от поставленной цели возможно вычисление срока окупаемости инвестиций с различной точностью (пример №1). На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма денежных оттоков.

Пример №1. Расчет срока окупаемости инвестиций.

Размер инвестиции - 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Определим период по истечении, которого инвестиция окупается.

Сумма доходов за 1 и 2 года: 32000 + 41000 = 73000$, что меньше размера инвестиции равного 115000$.

Сумма доходов за 1, 2 и 3 года: 73000 + 43750 = 116750 больше 115000, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от третьего года.

Остаток = (1 - (116750 - 115000)/43750) = 0,96 года

Ответ: период окупаемости равен 3 годам (точнее 2,96 года).

Пример №2. Расчет срока окупаемости инвестиций.

Размер инвестиции - $12800.

Доходы от инвестиций в первом году: $7360;

во втором году: $5185;

в третьем году: $6270.

Рассчитайте срок окупаемости инвестиции.

Определим период, по истечении которого инвестиция окупается.

Сумма доходов за 1 и 2 года: 7360 + 5185 = $12545, что меньше размера инвестиции равного $12800.

Сумма доходов за 1, 2 и 3 года: 12545 + 6270 = 18815 больше 12800, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течение всего периода, то можно вычислить остаток от третьего года.

Остаток = (1 - (18815 - 12800)/6270) = 0,04 года.

Ответ: период окупаемости равен 3 годам (точнее 2,04 года).

Произвести расчет периода окупаемости вашего проекта вы можете легко с помощью формулы: A = B / C, где A – показатель окупаемости проекта; B – размер вложенной в проект суммы; C – чистая годовая прибыль от реализации проекта. Как мы видим, с помощью несложным математический подсчетов вы получите конкретный срок, который будет необходим для возврата вложенных вами средств в проект.

Важно учитывать то, что эта формула расчета работает только при выполнении следующих требований, а именно:

Во все инвестиционные дела вложения должны осуществляться однократно;

Все дела, в которые были вложены денежные средства, должны иметь одинаковый период экономического существования;

После инвестирования денежных средств каждый год инвестор будет получать одинаковые денежные суммы в течение всего периода функционирования инвестиционного проекта.

Пример расчета срока окупаемости инвестиционного проекта

Пример сдачи в аренду квартиры, комнаты или дома. Допустим, вы вложили деньги в недвижимость и приобрели дом за 100 тыс. долларов для того, чтобы сдавать его в аренду. Вы рассчитываете получать каждый месяц 600 долларов за аренду. Каким же будет срок окупаемости такого проекта? Рассчитать это очень просто, обратившись к нашей формуле.

B =100 000 $ / C = 600 $ / мес. (7200 $ / год), следовательно, A = 100000 / 7200 = 14 лет. То есть, через 14 лет вы полностью возвратите вложенные средства и начнете получать чистую прибыль.

(PP – показатель окупаемости инвестиционного проекта; Io – размер первоначальных инвестиций; P – чистый годовой поток денег от реализации дела).

Расчет срока окупаемости инвестиций по формуле.

Для более полного понимания того, как нужно рассчитывать срок окупаемости, следует рассмотреть пример. Допустим, предприятие произвело разовые инвестиции, размер которых составил 50 млн. тенге. Годовой чистый доход – 20 млн. тенге. Для определения срока окупаемости необходимо выполнить следующее действие:

Таким образом, инвестиции окупятся через 2,5 года.

Коэффициент общей экономической эффективности капитальных вложений (Э)

где П - годовая прибыль,

К - капитальные вложения.

Срок окупаемости (Т)

Прибыль находиться:

Прибыль - разница между доходами и издержками.

Прибыль на реализуемые услуги (П) рассчитывается по формуле:

где В - планируемая выручка от реализации товаров или услуг в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

С - полная себестоимость реализуемых товаров или услуг в предстоящем периоде.

Общие формулы расчета прибыли.

Валовая прибыль = выручка - себестоимость реализованной продукции или услуги

Прибыль / убыток от продаж (реализации) = валовая прибыль - издержки *издержки в данном случае - коммерческие расходы и расходы на управление

Прибыль / убыток до налогообложения = прибыль от продаж ±операционные доходы и расходы ±внереализационные доходы и расходы.

Чистая прибыль / убыток = выручка - себестоимость товара - расходы (управленческие и коммерческие) - прочие расходы - налоги

Доход = выручка (оборот) - себестоимость (или закупочная цена) товара или услуг

Операционная прибыль = валовая прибыль - операционные затраты*операционные затраты - затраты компании на переработку сырья и комплектующих в готовый товар или услугу

- РР – период окупаемости вложений;

- I 0 – размер инвестиций;

Чтобы устранить данный недочет, производим расчет дисконтированного срока окупаемости по формуле:

- DРР – дисконтированный срок окупаемости инвестиций;

- CF – денежные поступления в t-тый период;

- r – коэффициент дисконтирования;

- I 0 – размер инвестиций;

- n – время жизни проекта (измеряется в периодах).

Если сравнить обе формулы, то можно увидеть, что показатель дисконтированного срока окупаемости будет меньше статического значения окупаемости. С повышением коэффициента дисконтирования увеличивается разница. Показатель сообщает о стоимости денег в каждый период вложения средств, по нему цена денежных средств в будущем сравнивается с настоящей.

Каждый из этих показателей не является самостоятельным, они помогают вкладчику принимать решение только тогда, когда есть исходные данные. К примеру, по инвестпроекту будет принято положительное решение в том случае, если период окупаемости не превысит три года. Если будет получен именно такой результат, проект будет реализован. В свою очередь чистый дисконтированный доход позволяет определить реальную стоимость денег, которые будут получены в будущих периодах.

Помимо данных показателей вводится коэффициент окупаемости вложений, он сообщает о рентабельности вложений. Он обозначается как ROI и рассчитывается в процентном отношении в виде отношения общей прибыли от инвестиций в проект к совокупному размеру инвестиций. При превышении показателем ста процентов инвестор сможет возвратить сделанные вложения и зафиксировать прибыль. Если коэффициент будет меньше 100%, тогда инвестпроект является заранее убыточным.

Показатель может определяться по каждому году отдельно либо по результатам всего проекта. В первом случае, отображается рентабельность инвестиций в определенном году. К примеру, в первом году он может составлять 25%, во втором – 35%, в третьем и четвертом – по 20%. В этом случае за четыре года удастся окупить сделанные вложения, после этого инвестор сможет получать прибыль. Обсудить целесообразность инвестиций можно на нашем форуме на странице .

Недостатком показателя является то, что он не отражает реальную стоимость денег в каждый период времени. Это несколько ограничивает его применение. Такой подход предпочтительно использовать для краткосрочного инвестирования, в этом случае временной фактор не настолько важен в сравнении с продолжительными проектами. Примером могут служить проекты в информационных технологиях, для их реализации может потребоваться меньше 12 месяцев. Возможно, вам будет полезно . Хорошей альтернативой инвестициям может стать собственный бизнес..

Период окупаемости инвестиций или бизнеса является одним из важнейших параметров при принятии решения о старте проекта и целесообразности вложений. Если говорить кратко, то данный период должен показать, как скоро ожидаемая прибыль сможет покрыть финансовые затраты после изначальных вложений. И чем меньше этот временной отрезок, тем перспективнее станет участие в проекте.

Срок возврата инвестиций подразделяется на два вида : простой и дисконтированный срок окупаемости. Именно о дисконтированном сроке возврата средств мы сегодня и будем говорить. Расскажем о его преимуществах и недостатках, основных отличиях и способах расчета.

Что такое ДСО

это временной интервал, в течение которого изначальные финансовые вложения стопроцентно перекроются полученной прибылью . Расчет дисконтированного срока производится по алгоритму, аналогичному для простого срока возврата. Однако, здесь применяется дополнительный коэффициент – дисконт. Не следует забывать, что в процессе вычислений для сравнения требуется брать чистый доход, получаемый после уплаты надлежащих налогов и остальных затрат. В противном случае получаемое значение окажется некорректным, что не позволит понять реальную картину.

Дисконтированный период окупаемости – это время, за которое изначальные капиталовложения перекрываются полученной прибылью

Дисконтом принято считать значение, применяемое для коррекции стоимости капиталовложений с учетом разнообразных факторов, предположим, инфляционный показатель. Использование данного коэффициента при расчетах позволяет учесть динамику денежного потока и его способность к изменениям собственной стоимости под влиянием внешних факторов.

Для справки: В международной системе понятий и определений простой срок окупаемости проекта/инвестиций обозначается как PBP (Pay-Back Period), а дисконтированный срок окупаемости инвестиций обозначается как DPP (Discounted Pay-Back Period).

Если сравнивать с остальными методами вычисления срока возвращения инвестиций , то применение дисконтного коэффициента выступает параметром намного более точного расчета. Благодаря этому удается повысить эффективность мероприятий, которые направлены на сведение к минимуму и четкий учет всевозможных финансовых рисков.

Используя критерий дисконтированного периода окупаемости в оценке целесообразности инвестиций, решение принимается на основании нижеперечисленных условий:

- Участие в проекте целесообразно, если окупаемость присутствует в расчетах.

- Участие в проекте оправдано лишь тогда, когда период окупаемости не будет больше установленного для отдельного предприятия предельного временного интервала.

Анализируя инструменты формирования значения срока окупаемости , необходимо акцентировать внимание на перечень его главных нюансов, за счет которых снижаются потенциалы его применения в оценочной системе эффективности инвестиций. Справедливости ради, нужно сказать, что применение ДСО в его сегодняшнем виде предполагает ряд положительных и отрицательных сторон, о которых обязательно надо рассказать.

Коэффициентом дисконта не учитываются направление и размеры финансовых вливаний

Преимущества и недостатки

К положительным качествам данной методики вычисления срока возвращения можно причислить наибольшую точность результата при сравнении с традиционной методикой оценки возвратного периода. Дисконт и его использование позволяет сделать соответствующие корректировки и, таким образом, увеличивает актуальность рассчитанного результата.

Несмотря на получение более точного значения при использовании коэффициента ДСО, оценка привлекательности инвестиций получается весьма приблизительной , что не дает возможности объективно оценить всевозможные риски. Хотя в государствах, где экономическая стабильность, налоговая и политическая система не отличаются стабильностью, использование этого показателя остается одной из самых распространенных методик для снижения финансовых потерь и рисков.

Помимо этого, большое влияние приобретает спрос на получаемую за счет инвестиций прибыль . Иначе говоря, когда скорость потребления продуктов нефтепереработки превышает темпы пополнения их резервов, тогда в средне- и долгосрочной перспективе вложения в разработку новых месторождений окупятся с большой прибылью. Иначе складывается ситуация в области IT-технологий, где отмечается высокая конкурентность и стремительно увеличивается уровень используемого ПО. В этом случае потребуются значительные финансовые вливания и более оперативный возврат капитала.

В других обстоятельствах использование дисконтированного периода окупаемости в ходе проведения оценки эффективности инвестиционных проектов не считается достаточным. Предположим, этим коэффициентом не учитываются направление и размеры финансовых вливаний. Это значит, что на результаты вычислений не будет влиять, как именно распределяются финансовые потоки. Данный параметр тоже оказывает большое значение на оценку эффективности компании. Хотя этот параметр можно не принимать во внимание, когда разговор идет о проектах, ориентированных на короткие временные интервалы.

Необходимо особо подчеркнуть, что даже точный дисконтированный период окупаемости не дает возможности установить размеры финансовых потоков после достижения точки возвращения финансовых вложений. Формула вычисления ДСО применяется исключительно к временному отрезку от изначальных вложений до получения прибыли, способной покрыть инвестированные средства.

Дисконтированный и простой срок окупаемости

Срок возврата инвестированных средств в традиционном понимании является самым простым показателем . В ходе вычислений не применяются доп. коэффициенты, а само значение отражает временной интервал, в течение которого чистая прибыль покроет все объемы капиталовложений, независимо от изменений экономической ситуации и остальных условий. Но существует один парадокс – преимущество периода возврата одновременно является его недостатком.

В сравнении с простым, дисконтированный срок окупаемости показывает более точные значения

Проще говоря, традиционный период возврата получается значительно заниженным поскольку при проведении расчетов предполагаемое направление инвестиций рассматривается отдельно. Т.е. не принимаются во внимание никакие иные факторы. В отдельных обстоятельствах отсутствие воздействия внешних условий на финансовые вложения может сделаться одним из параметров вероятной неудачи проекта и напрасно израсходованных денег.

Показатель дисконтированного периода возврата средств является более точным . Благодаря этому удается установить временной интервал возвращения капиталовложений с большей долей вероятности. Мы уже знаем, что в формулах расчета ДСО неизменно присутствует коэффициент дисконта. И именно за счет него можно откорректировать стоимость капиталовложений и привести ее к реальному значению.

Если говорить проще, то за время реализации проекта по самым различным причинам капиталовложения могут утратить некоторую часть собственной цены . В том числе, это может произойти из-за роста уровня инфляции и изменения других экономических показателей. Использование же дополнительного коэффициента позволит учесть эти аспекты и откорректировать выполненные расчеты. Благодаря этому фактору получаемый результат будет иметь большую точность.

Необходимо особо подчеркнуть, что простой и дисконтированный показатели используются в равных соотношениях . Однако, одно различие все-таки существует: метод Discounted Pay-Back Period применяется к проектам с продолжительным сроком возврата, а использование его традиционного аналога (Pay-Back Period) обосновано для краткосрочных проектов и финансовых вложений. На непродолжительных временных промежутках погрешность расчетов не оказывает значительного влияния.

Для справки: Из вышесказанного можно заключить, что однозначного ответа на вопрос о том, какой из описанных расчетных показателей является лучшим, на данный момент не существует.

Формула расчета

Чтобы произвести вычисление дисконтированного возвращения инвестированных средств проекта нужно использовать следующую формулу :

Формула расчета дисконтированного срока окупаемости

В этой формуле:

- DPP – дисконтированный срок возвращения инвестиционных средств;

- IC (Invest Capital) – величина изначальных вложений;

- CF (Cash Flow) – финансовые потоки, получаемые при реализации инвестиционного проекта;

- r – барьерная ставка (ставка дисконтирования);

- n – временной отрезок реализации инвестиционного проекта.

Барьерная ставка - это значение, при помощи которого производится приведение размеров финансовых потоков в конкретном временном отрезке к единому размеру актуальной стоимости. Данный показатель может быть постоянным (фиксированным) для всех используемых в расчетах периодов, также он может изменяться.

Инвестиции признаются эффективными, когда сумма дисконтированного потока от воплощения проекта будет выше изначальных вложений, т.е. наступит окупаемость вложений. Кроме того, показателем эффективности капиталовложений является ситуация, когда период окупаемости не будет больше некой пороговой величины, предположим период окупаемости альтернативного проекта.

Приведем пример простого и пример расчета дисконтированного срока окупаемости.

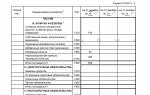

Допустим, изначальное капиталовложение в проект суммой 500000 рублей, а финансовые потоки в течение семи лет его реализации имеют показатели, приведенные в таблице 1 . Дисконтирование будет рассчитываться по ставке 10 % год.

Таблица 1. Расчет простого срока окупаемости инвестиций

Указанные в таблице сведения говорят о том, что при изначальных капиталовложениях в проект 500000 в течение семи лет общие финансовые потоки по нему составят 745000. Причем за первые пять лет средства, которые генерируются от реализации проекта, составят 500000. Это значит, что период окупаемости вложений будет равняться пяти годам. Однако, это простой способ расчета, не учитывающий стоимости денежных средств во времени.

При дисконтировании ожидаемых финансовых потоков по ставке в 10 %, можно увидеть , окупаемость вложений будет составлять почти семь лет, поскольку накопительные дисконтированные финансовые потоки за эти семь лет превысят размер первоначальных капиталовложений.

Выше мы говорили, что ставка может иметь переменное значение. На величину дисконтированной ставки влияет целый набор факторов, к примеру, предполагаемый уровень инфляции, цена привлечения ресурсов, изменение прибыльности альтернативных проектов и т.п. В таблице 2 приведен расчет дисконтированного периода окупаемости финансовых вложений :

Таблица 2. Расчет дисконтированного периода окупаемости проекта

Дисконтированный коэффициент определяется по формуле (1 + r) х n . К примеру, в нашей ситуации для 3-го года значение коэффициента будет равняться:

(1 + 0,1) х (1 + 0,12) х (1 + 0,11) = 1,368

Т.е., в ходе расчета коэффициента для 3-го года берутся ставки дисконтирования за 1-й, 2-й и 3-й годы.

Разделив финансовые потоки временного отрезка на соответствующий этому периоду коэффициент , получаем дисконтированный финансовый поток. Здесь дисконтированный период возврата вложений тоже будет составлять семь лет.

Расчет в Excel

Для вычисления дисконтированного периода возврата инвестиций часто используется формула Excel.

Для этого нужно добавить таблицу 2 с вычислением коэффициента, где коэффициент дисконтирования нужно рассчитать по формуле =СТЕПЕНЬ. Ее можно найти в разделе Формулы, математические формулы, СТЕПЕНЬ.

Вычисление дисконтированного периода возврата вложений выглядит так :

Таблица 3. Расчет ДСО в Excel

Результаты вычислений приведены в таблице 4 :

Таблица 4. Результаты расчетов ДСО в Excel

Онлайн калькулятор

При желании сэкономить время на выполнении вычислений можно использовать онлайн калькулятор. Такие возможности обычно предлагают специализированные сайты , где представлены всевозможные бизнес-планы и даются полные расчеты по их окупаемости.

Заключение

Применение Discounted Pay-Back Period за основополагающий параметр при оценке эффективности капиталовложений крайне рискованно.

Этот показатель, как и остальные денежные переменные, считается альтернативным методом минимизирования рисков. А потому для получения более точных результатов целесообразно применять несколько различных методик вычисления срока возврата капиталовложений . Если отдельно каждый параметр предполагает некоторые недостатки, то их совместное применение позволяет значительно уменьшить риски получения некорректных данных.