Как заработать на кредитной карте

Предприимчивые люди умудряются зарабатывать деньги на нестандартных вещах. Например, на кредитной карте. Парадоксально, но факт – оказывается при грамотном подходе, можно получить прибавку к семейному бюджету с помощью кредитки.

Для начала, рассмотрим, как банки получают прибыль с владельцев кредитных платежных инструментов:

- В большинстве банков за снятие банкнот начисляются проценты.

- За эмиссию карты почти все кредитные учреждения берут плату.

- SMS-уведомления о совершенных операциях.

- За годовое обслуживание.

- При просроченном платеже банки начисляют штрафы и пени.

Как выгодно использовать кредитную карту

Чтобы не оставаться в долгу перед банком, нужно правильно пользоваться заемными ресурсами:

- выгодно пользоваться кредиткой, если в путешествии просят оставить залог за арендованную машину, лучше использовать заемные средства если есть льготный период;

- если вам срочно нужны деньги, кредитка выручит (например, сломалась машина в путешествии, не хватает банкнот на выгодную покупку в магазине).

Как заработать на кредитной карте

Проведем анализ, с помощью каких нехитрых приемов можно улучшить уровень своего благосостояния:

- нужно оформить кредитную карту с грейс-периодом (как правило 55 дней, но некоторые банки, например, предлагает , а до 110 суток);

- делаем покупки с помощью «кредитки»;

- проводим анализ и выбираем именно для вас. Например, если вы часто покупаете авиабилеты, удобнее будет оформить с бонусами по этой категории;

- оформляем дебетовую карточку, с начислением процентов на остаток или открываем депозит в банке. Например, предлагает 6% годовых на остаток;

- получаем зарплату и ждем начисления процентов;

- если хотим положить деньги на депозит в банке, то снимаем деньги в банкомате. Оптимально выбрать кредитное учреждение, которое не берет комиссию за обналичивание, например, Альфа-банк и Райффайзен предлагает кредитки с бесплатным снятием купюр;

- в конце льготного периода по кредитке, погашаем задолженность переводом с дебетовой карточки.

От теории к практике: заработок на карточке Тинькофф

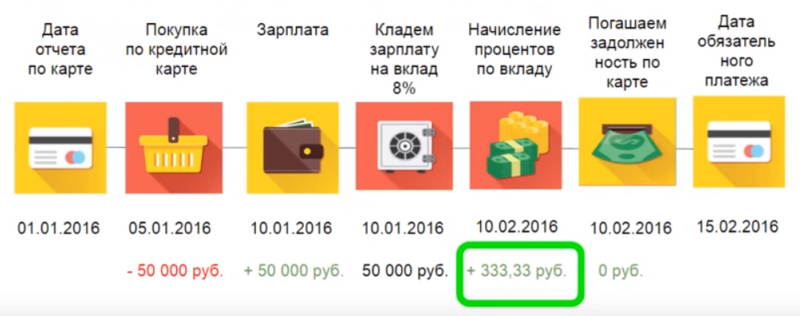

Рассмотрим пример заработка на кредитных картах с помощью продуктов банка Тинькофф. Оформляем сразу две: дебетовую и кредитную . Предположим, что наша зарплата составляет 50 000 рублей.

- Тратим деньги с кредитки в пределах нашего дохода (в минус не уходим).

- Получаем зарплату 50 000 рублей (будем считать, что израсходуется вся прибыль).

- Оплачиваем по кредитке коммунальные услуги, совершаем покупки в магазинах.

- Снимаем 5 000 рублей. Деньги пригодятся в тех местах, где нет терминалов для оплаты. возьмет приличные проценты, а с сумму от 3 000 рублей без комиссии в любом банкомате.

- В конце месяца Тинькофф начисляет кэшбэк. Если взять за константу 1%, и не считать повышенный процент (например, 5% за рестораны), в конце месяца получим прибыль 450 рублей.

- Посчитаем заработок. Деньги лежали на дебетовой карте с 6% на остаток (45000 рублей * 6% / 12 месяцев) = 225 рублей.

- В конце грейс-периода, переводим 45 000 рублей на кредитку.

- Годовой доход составит (450 + 225)*12= 8 100 рублей.

- Вычитаем стоимость годового обслуживания 8 100 – 600 = 7 500 рублей .

Как видим, чем выше Ваш доход, тем более значительная прибыль получится с помощью этого способа. Большая это сумма или маленькая, решать только Вам. Любая копейка никогда не будет лишней, ведь в конце года вы сможете порадовать себя небольшим подарком на эту сумму.