Взносы в налоговую отчетность с примерами. Новый отчёт за сотрудников в налоговую

" № 12/2016

Каковы особенности заполнения расчета по страховым взносам, форма которого утверждена Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551? Какие разделы расчета заполняются всеми плательщиками страховых взносов? Как представляется уточненный расчет по страховым взносам?

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Расчет по страховым взносам необходимо подавать плательщикам страховых взносов либо их представителям, которые производят выплаты и иные вознаграждения физическим лицам.

Расчеты подаются в налоговый орган:

- – по месту нахождения организации;

- – по месту нахождения обособленных подразделений организации;

- – по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам.

Плательщикам-работодателям нужно представить расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Отдельные сроки сдачи расчета на бумажном носителе и в электронном виде не предусмотрены.

К сведению

Впервые новый расчет по страховым взносам за I квартал 2017 года в налоговую инспекцию надо будет сдать не позднее 2 мая 2017 года, так как 30 апреля совпадает с нерабочим (выходным) днем.

Внешне форма отчета сильно отличается от привычного расчета по форме РСВ-1, поскольку она построена по правилам, присущим для отчетов, представляемых в налоговые органы. В отличие от форм 4-ФСС и РСВ-1, в новом расчете не будет сведений о задолженности на начало и конец периода и уплаченных взносах.

Кроме общих сведений о начислениях, выплатах и взносах в новом расчете есть отдельные листы и приложения для расчета льгот и пониженных тарифов:

- титульный лист;

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- приложение 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разд. 1;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разд. 1;

- приложение 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством РФ» к разд. 1;

- приложение 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета» к разд. 1;

- приложение 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 3 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 6 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 5 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 7 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 7 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 8 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 9 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 9 «Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 пп. 2 п. 2 ст. 425 (абз. 2 пп. 2 ст. 426) НК РФ» к разд. 1;

- приложение 10 «Сведения, необходимые для применения положения пп. 1 п. 3 ст. 422 НК РФ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг» к разд. 1;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств»;

- приложение 1 «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства» к разд. 2;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Страницы расчета имеют сквозную нумерацию начиная с титульного листа вне зависимости от наличия и количества заполняемых разделов. При этом показатель номера страницы, имеющий три знакоместа, записывается следующим образом: для первой страницы – «001», для 13-й – «013».

Обратите внимание

В обязательном порядке представляются титульный лист, разд. 1, подразд. 1.1 и 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1 и разд. 3. Остальные разделы, подразделы и приложения включаются в расчет, если работодатель производил соответствующие выплаты или начислял по пониженным тарифам.

По общему правилу не допускаются:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать расчета на бумажном носителе;

- скрепление листов расчета, приводящее к порче бумажного носителя.

Обратите внимание

При отсутствии какого-либо показателя количественные и суммовые показатели заполняются значением «0». В остальных случаях во всех знакоместах соответствующего поля ставится прочерк.

Расчет заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам. Все значения стоимостных показателей, отражаемых в разд. 1 – 3, приложениях 1 – 10 к разд. 1, приложении 1 к разд. 2 расчета, указываются в рублях и копейках.

Титульный лист

Титульный лист заполняется всеми работодателями без исключения.

В таблице мы привели информацию о заполнении отдельных полей титульного листа, а также дали некоторые пояснения и сравнили новый расчет с ранее действовавшими формами.

|

Порядок заполнения |

Примечание |

|

|

ИНН и КПП организации |

Учитывая, что зона для заполнения ИНН содержит 12 ячеек, а ИНН состоит из 10 знаков, в последних двух ячейках надо проставить прочерк |

|

|

Номер корректировки |

В первичном расчете за расчетный (отчетный) период указывается значение «0--», а в уточненном расчете за соответствующий расчетный (отчетный) период – номер корректировки (например, «1--» и т. д.) |

Ранее в формах РСВ-1 и 4-ФСС в этом поле указывались: – либо значение «000»; – либо номер корректировки «001» |

|

Расчетный (отчетный) период (код) |

Код, определяющий расчетный (отчетный) период, проставляется согласно приложению 3 к Порядку: – «21» – I квартал; – «31» – полугодие; – «33» – девять месяцев; – «34» – год; – «51» – I квартал при реорганизации (ликвидации) организации; – «52» – полугодие при реорганизации (ликвидации) организации; – «53» – девять месяцев при реорганизации (ликвидации) организации; – «90» – год при реорганизации (ликвидации) организации |

Ранее в формах РСВ-1 и 4-ФСС в данном поле приводились значения: – «3» – I квартал; – «6» – полугодие; – «9» – девять месяцев; – «0» – год |

|

Календарный год, за который представляется расчет по отчетному периоду |

||

|

Код налогового органа, в который подается расчет |

||

|

По месту нахождения (учета) (код) |

Код указывается согласно приложению 4 к Порядку: – «214» – по месту нахождения российской организации; |

|

|

– «217» – по месту учета правопреемника российской организации; – «222» – по месту учета российской организации по месту нахождения обособленного подразделения |

||

|

Наименование организации или обособленного подразделения |

При отсутствии наименования обособленного подразделения указывается наименование организации |

|

|

Код вида экономической деятельности согласно ОКВЭД 2 |

С 11.07.2016 для целей государственной регистрации юридических лиц используется ОКВЭД 2 ОК 029-2014 (КДЕС Ред. 2), утвержденный Приказом Росстандарта от 31.01.2014 № 14-ст (Письмо ФНС РФ от 24.06.2016 № ГД-4-14/11306@) |

|

|

Форма реорганизации (ликвидация) (код) |

Код реорганизации (ликвидации) указывается в соответствии с приложением 2 к Порядку: – «1» – преобразование; – «2» – слияние; – «3» – разделение; – «4» – выделение; – «5» – присоединение; – «6» – разделение с одновременным присоединением; – «7» – выделение с одновременным присоединением; – «0» – ликвидация |

|

|

Расчет составлен на ______ страницах с приложением подтверждающих документов или их копий на ______ листах |

Количество страниц расчета и листов подтверждающих документов зависит, в частности, от наличия у работодателя права на применение пониженных тарифов страховых взносов. В отдельных приложениях приводятся расчеты соответствия условиям применения пониженного тарифа, а также другие необходимые сведения |

К сведению

На титульном листе новой формы отсутствуют поля «Среднесписочная численность» и «Количество застрахованных», которые были на титульном листе расчета РСВ-1. В новом расчете число работников необходимо указывать отдельно по каждому виду взносов. Кроме того, на титульном листе нет поля «Место для печати», так как его достаточно заверить подписью.

Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»

Раздел 1 содержит информацию по начисленным и подлежащим уплате в бюджет страховым взносам на обязательное пенсионное, медицинское страхование и обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Рассмотрим особенности заполнения отдельных строк этого раздела.

|

Номер строки |

Порядок заполнения |

Примечание |

|

Проставляется код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилась реорганизованная организация |

||

|

Указываются суммы страховых взносов на обязательное пенсионное страхование, подлежащие уплате, которые зачисляются на отраженный по строке 020 код бюджетной классификации |

Показываются общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

|

|

Приводятся суммы страховых взносов на обязательное медицинское страхование, подлежащие уплате, которые зачисляются на указанный по строке 040 код бюджетной классификации |

Отражаются общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

|

|

Отражаются суммы страховых взносов на обязательное пенсионное страхование по дополнительному тарифу, которые зачисляются на обозначенный по строке 060 код бюджетной классификации |

Указываются общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

|

|

Указываются суммы страховых взносов на дополнительное социальное обеспечение, которые зачисляются на отраженный по строке 080 код бюджетной классификации |

Приводятся общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

|

|

Фиксируется сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со ст. 431 НК РФ |

||

|

Приводятся суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода, которые зачисляются на указанный по строке 100 код бюджетной классификации |

||

|

Отражается сумма превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетный (отчетный) период в соответствии со ст. 431 НК РФ |

Не допускается одновременное заполнение строк 110 и 120 |

|

|

Указываются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за последние три месяца расчетного (отчетного) периода |

Не допускается одновременное заполнение строк 111 и 121, 112 и 122, 113 и 123 |

Приложения к разделу 1

Приложение 1 состоит из нескольких подразделов.

|

Номер и наименование подраздела |

Особенности заполнения |

|

1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» |

Заполняются всеми плательщиками, производящими выплаты и иные |

|

1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» |

вознаграждения физическим лицам, застрахованным в системе обязательного пенсионного и медицинского страхования |

|

1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в ст. 428 НК РФ» |

Заполняются плательщиками только при условии, что они осуществляют выплаты физическим лицам, указанным в ст. 428 и 429 НК РФ соответственно |

|

1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности» |

В каждом подразделе необходимо указать количество физических лиц, на выплаты которым начислены страховые взносы.

При заполнении строки 001 приложения 1 нужно отражать код тарифа в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению 5 к Порядку.

|

Наименование |

|

|

Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов |

|

|

Плательщики страховых взносов, находящиеся на упрощенной системе налогообложения и применяющие основной тариф страховых взносов |

|

|

Плательщики страховых взносов, уплачивающие единый на вмененный доход для отдельных видов деятельности и применяющие основной тариф страховых взносов |

|

|

Плательщики страховых взносов, которые применяют упрощенную систему налогообложения и основной вид экономической деятельности которых указан в пп. 5 п. 1 ст. 427 НК РФ |

|

|

Плательщики страховых взносов, уплачивающие ЕНВД для отдельных видов деятельности и имеющие лицензию на фармацевтическую деятельность, – в отношении выплат и вознаграждений, производимых физическим лицам, которые имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению |

|

|

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» |

|

|

Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29.12.2014 № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» |

|

|

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток» |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленным п. 1 ст. 428 НК РФ |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленным п. 2 ст. 428 НК РФ |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленным п. 3 ст. 428 НК РФ, при установлении класса условий труда: – опасный, подкласс 4; – вредный, подкласс 3.4; – вредный, подкласс 3.3; – вредный, подкласс 3.2; – вредный, подкласс 3.1 |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в п. 1 и 2 ст. 429 НК РФ |

Что делать, если плательщик страховых взносов в течение расчетного (отчетного) периода применял более одного тарифа? В данной ситуации в расчет включается столько приложений 1 к разд. 1 (либо столько отдельных подразделов приложения 1 к разд. 1), сколько тарифов применялось в течение расчетного (отчетного) периода. При этом коды тарифов плательщика «21» – «29» не используются для заполнения строки 001 приложения 1.

В приложении 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного социального страхования. При этом в качестве признака выплат указываются значения:

- «1» – прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом ФСС застрахованному лицу;

- «2» – зачетная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом ФСС.

Обратите внимание

По строке 090 приводятся суммы страховых взносов, подлежащие уплате в бюджет, либо суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством над исчисленными страховыми взносами по данному виду страхования с указанием соответствующего признака с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

При заполнении строки 090 приводятся значения:

- «1» – если отражаются суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащие уплате в бюджет;

- «2» – если фиксируются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В приложении 3 отражаются расходы, понесенные плательщиком страховых взносов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. Данное приложение содержит информацию, которая ранее представлялась в таблице 2 формы 4-ФСС.

В приложении 4 указываются расходы, понесенные плательщиком на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством в размере сверх установленного законодательством РФ об обязательном социальном страховании, финансируемом за счет средств федерального бюджета.

Приложения 5 – 10 заполняются теми работодателями, которые вправе применять пониженные тарифы страховых взносов. В этих приложениях приводятся расчеты соответствия условиям применения пониженных тарифов, а также отражаются другие необходимые сведения.

Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»

Данный раздел заполняется только крестьянскими (фермерскими) хозяйствами.

Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Этот раздел формы заполняют плательщики страховых взносов на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе на тех, в чью пользу в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров.

В частности, в разд. 3 надо указать:

- ИНН, СНИЛС, Ф. И. О., дату рождения, числовой код страны, гражданином которой является застрахованное лицо, цифровой код пола, код вида документа, удостоверяющего личность физического лица (в соответствии с приложением 6 к Порядку);

- признак застрахованного лица в системе обязательного пенсионного, медицинского, социального страхования;

- код категории застрахованного лица согласно приложению 8 к Порядку (например, «НР», «ВЖНР»);

- сведения о сумме выплат и иных вознаграждений, исчисленных в пользу физического лица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. При этом необходимо подробно прописать суммы начисленных выплат и вознаграждений с отдельным указанием выплат по гражданско-правовым договорам.

Как представляется уточненный расчет по страховым взносам?

Если работодатель обнаружил в расчете, представленном в налоговую инспекцию, факт неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан внести необходимые изменения в расчет и представить в налоговый орган уточненный расчет. Порядок подачи уточненных расчетов прописан в ст. 81 НК РФ.

Обратите внимание

При перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов.

Если обнаруженные ошибки не привели к занижению суммы страховых взносов, подлежащих уплате, подача уточненного расчета является правом, а не обязанностью плательщика.

В уточненный расчет подлежат включению:

разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением разд. 3 «Персонифицированные сведения о застрахованных лицах»), с учетом внесенных в них поправок;

иные разделы расчета и приложения к ним в случае внесения в них изменений (дополнений);

раздел 3 «Персонифицированные сведения о застрахованных лицах» по тем физическим лицам, в отношении которых производятся изменения (дополнения).

Итак, в 2017 году организации и индивидуальные предприниматели, которые производят выплаты физическим лицам, будут представлять в налоговую инспекцию расчет по страховым взносам. Данный расчет заменяет привычные формы РСВ-1 и 4-ФСС. Установлен единый срок подачи расчета – не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Расчет содержит как обязательные для всех разделы и приложения (титульный лист, разд. 1, подразд. 1.1 и 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1, разд. 3), так и разделы, подразделы и приложения, которые заполняются только в том случае, если работодатель производил соответствующие выплаты или начислял страховые взносы по пониженным тарифам.

В этом году законодательные новшества в области страховых взносов коснутся каждого бухгалтера. Наши эксперты постарались помочь разобраться и собрали в статье все поправки, вызванные передачей администрирования страховых взносов в руки налоговых органов.

Передача контрольной функции

Расчет страховых взносов

Хорошая новость: порядок расчета страховых взносов, база и тарифы в этом году не меняются. На самом деле, когда задумывалась только передача администрирования взносов в налоговые органы, то были планы внести в порядок расчета данных платежей серьезные коррективы. Однако пока все осталось по-прежнему. Кроме того, сохранены также размеры льготных и дополнительных тарифов. Не изменился и перечень необлагаемых взносами выплат. Напомним, что основная масса компаний платит взносы в размере 30%. Причем 22% из них идет на пенсионные взносы (10% - сверх предельной базы), на обязательное социальное страхование на ВНиМ платится 2,9%, на ОМС — 5,1%.

Отметим, что действующие тарифы на ОПС для большинства плательщиков будут сохранены до 2019 включительно (Федеральный закон от 19.12.2016 № 456-ФЗ)

На ближайшие три года будут действовать страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве (Федеральный закон от 19.12.2016 № 419-ФЗ). На 2017-2019 годы сохранятся: действующий ранее порядок уплаты и тарифы взносов на травматизм от 0,2% до 8,5% в зависимости от класса профессионального риска.

Однако с 2017 года компании станут все же больше взносов платить в бюджет. И связано это с увеличением предельной величины базы для начисления страховых взносов (напомним, что ежегодно Правительством РФ устанавливается предельная база отдельно для взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование).

Так, если компания платит взносы за декабрь 2016 в январе 2017, то сделать это нужно будет на следующие КБК:

- пенсионные взносы — 182 1 02 02010 06 1000 160;

- медицинские взносы — 182 1 02 02101 08 1011 160;

- взносы на случай нетрудоспособности и материнства — 182 1 02 02090 07 1000 160.

Обратите внимание: в феврале в платежке нужно опять поменять КБК:

- пенсионные взносы — 182 1 02 02010 06 1010 160;

- медицинские взносы — 182 1 02 02101 08 1013 160;

- взносы на случай нетрудоспособности и материнства — 182 1 02 02090 07 1010 160.

Важная информация для московских компаний:

С 6 февраля в связи с предстоящим в 2017 году переводом банковских счетов в Главное управление Банка России по Центральному федеральному округу г. Москвы изменяются реквизиты банковского счета для учета доходов, распределяемых органами Федерального казначейства между бюджетами бюджетной системы РФ на территории г. Москвы:

- БИК банка получателя — 044525000;

- Банк получателя — Главное управление Банка России по Центральному федеральному округу г. Москва, сокращенное наименование (ГУ Банка России по ЦФО);

- Номер счета получателя: 40101810045250010041 — счет для учета доходов, распределяемых органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации на территории г. Москвы.

Отчетность

Несмотря на кажущуюся оптимизацию страховых взносов, работы у бухгалтера не убавится, а, скорее, ее станет больше. Дело в том, что кроме единого расчета по взносам, который нужно будет сдавать в налоговую, есть еще ряд форм, которые придется отправлять в фонды.

Единый расчет по взносам

С 1 января 2017 года отчетность по страховым взносам нужно сдавать в налоговые органы. Отчетность будет предоставляться ежеквартально, не позднее 30-го числа месяца, следующего за отчетным кварталом. Форму нужно направить в ИФНС по месту учета компании. Если фирма имеет обособленные подразделения, которые начисляют вознаграждения в пользу физлиц, то форму придется представить также и по месту нахождения подразделений.

Форма единого расчета по взносам, а также порядок ее заполнения и электронный формат утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ . Новый бланк объединяет в себя формы отчетности (РСВ-1, РВ-3, РСВ-2 и 4-ФСС), в котором оптимизирован и значительно сокращен состав показателей. По крайней мере так считает Минфин (Письмо от 17.11.2016 N 03-04-05/68069).

Расчет включает в себя:

- титульный лист;

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». К разделу 1 предусмотрены 10 приложений;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств». К данному разделу есть одно приложение;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Титульный лист расчета заполняют все плательщики.

Плательщики взносов, которые выплачивают вознаграждения физлицам, должны заполнить раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1, раздел 3.

Раздел 2 и приложение № 1 к разделу 2 сдают в инспекцию главы крестьянских (фермерских) хозяйств.

Подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1, приложения № 5 — 10 к разделу 1 включаются в состав расчета при применении плательщиками соответствующих тарифов страховых взносов.

Приложения № 3 и № 4 к разделу 1 сдаются в инспекцию при выплате работникам соцпособий.

В новой форме бухгалтер не найдет сведений о травматических взносах. Это и понятно, данный вид взносов будет по-прежнему курировать соцстрах. По этим обязательным платежам компании будут сдавать отдельную отчетность в фонд.

Форма 4-ФСС

Приказом ФСС РФ от 26.09.2016 № 381 утвержден новый расчет по форме 4-ФСС. Данную форму нужно будет сдавать ежеквартально в фонд, начиная с отчетности за 1 квартал 2017 года. Бланк представляет собой раздел 2 старой формы 4-ФСС, в котором приводится расчет страховых взносов по травматизму.

Сроки сдачи формы остались прежними. Напомним, что срок зависит от способа подачи отчетности. 20-го числа месяца, следующего за отчетным кварталом сдают те, кто отчитывается «старинке» на бумаге, а через 5 дней (25-числа) 4-ФСС направляют в электронном виде в фонд.

Персотчетность

Ежемесячную СЗВ-М нужно по-прежнему сдавать в Пенсионный фонд. Форму не поменяли. Однако следует обратить внимание, что Постановлением Правления ПФР от 07.12.2016 № 1077п утвержден новый ее электронный формат. К тому же не совсем понятно с отчетности за какой месяц нужно его применять. В документе об этом ничего не сказано. Поэтому лучше обратиться в свое отделение фонда за комментариями. Правда время еще есть. Напомним, что с 2017 года продлевается срок представления данной ежемесячной формы. Так, если ранее компании должны были сдать ее в фонд не позднее 10 числа следующего месяца, то с 2017 года у бухгалтера есть еще 5 дней на заполнение формы. Срок сдачи теперь — 15 число следующего месяца. Причем данная поправка распространяется и на декабрьскую СЗВ-М. Таким образом, с учетом выходных последний день представления СЗВ-М за декабрь 2016 — 16 января 2017 года.

Кроме того, в ПФР нужно будет представлять сведения индивидуального (персонифицированного) учета о страховом стаже сотрудников. Правда данная отчетность будет ежегодной, срок ее сдачи — не позднее 1 марта следующего года (первый раз — в 2018 году). На данный момент форма еще не утверждена, но уже есть проект (СЗВ-СТАЖ).

Напомним, что ранее данные сведения были включены в форму РСВ-1 ПФР и предоставлялись в фонд ежеквартально.

Ответственность

Теперь, если компания нарушит способ сдачи отчетности в Пенсионный фонд, то ее будет ждать штраф. Ранее такой ответственности в законодательстве не было. Поправки внесены Федеральным законом от 03.07.2016 № 250-ФЗ . Так, если компания сдаст, например, СЗВ-М на бумаге вместо электронной формы, с нее взыщут 1000 рублей. Сумма с одной стороны не велика, однако данная форма сдается ежемесячно и если компания целый год будет игнорировать требования закона, то штраф заметно увеличится.

Кроме того, наконец-то определен срок давности привлечения к ответственности в сфере персучета. Отметим, что ранее такого срока в законе не было. Теперь же сотрудники Пенсионного фонда вправе привлечь к ответственности только если с даты, когда о данном нарушении стало известно, прошло меньше трех лет.

Систематизируйте знания, получите практические навыки и найдите ответы на свои вопросы на . Проверьте свое соответствие профстандарту « Бухгалтер» и получите подтверждающий сертификат.

Единый расчет по страховым взносам 2018–2019 - бланк такого документа вы можете скачать на нашем сайте. Какой бланк расчета применять в 2018-2019 годах? Как правильно его заполнить и на что обратить особое внимание? Нужно ли сдавать нулевую отчетность по страхвзносам? Мы подготовили ответы на самые актуальные вопросы читателей, а также привели наглядный образец заполнения единого расчета по страховым взносам.

Новая отчетность — единый расчет по страховым взносам

С 2017 года страхователи сдают в ИФНС новую отчетность — единый расчет по страховым взносам по форме, утвержденной приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Наименование документа — расчет по страховым взносам — аббревиатуры не имеет, хотя бухгалтеры уже сократили его до РСВ или ЕРСВ (единый расчет по страховым взносам). Номер формы единого расчета по страховым взносам 2018-2019 — КНД 1151111.

Расчет сдается 4 раза в год: по итогам 1 квартала, полугодия, 9 месяцев и года. Исключение — крестьянские/фермерские хозяйства (КФХ), они подают расчет только по итогам года.

Крайний срок сдачи расчета — 30 число месяца, следующего за отчетным периодом. При совпадении с выходным днем этот срок сдвигается вперед на ближайший будний день.

Расчет страхователи сдают в ИФНС по месту прописки ИП (письмо ФНС России от 01.03.2017 № БС-4-11/3748@) или местонахождению юрлица.

О том, куда должны сдавать расчет подразделения, читайте в статье «ФНС разъяснила, как сдавать расчет по взносам в отношении ОП» .

О лишении подразделения полномочий на выплату зарплаты нужно уведомить налоговый орган. Подробнее об этом — в материале «О переходе на централизованную уплату взносов нужно уведомлять ИФНС» .

Задавайте вопросы на нашем форуме! Например, по можно уточнить, какие моменты в заполнении ЕРСВ чаще всего приводят к необходимости сдавать уточненный отчет или писать пояснительные письма .

Форма единого расчета по страховым взносам в ФНС

Единый расчет по страховым взносам 2018-2019 состоит из титульного листа и трех разделов. Всего в расчете 24 листа. Заполнять их все необязательно.

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

||

|

Сведения о физлице, не являющемся ИП |

Заполняют страхователи, не зарегистрированные в качестве предпринимателей и не указавшие свой ИНН |

||

|

Сводные данные об обязательствах плательщика страховых взносов |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

||

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

Состоит из подразделов: 1.1, 1.2 — обязательны для всех страхователей; 1.3, 1.3.1, 1.3.2, 1.4 — заполняются при наличии соответствующих выплат |

|

|

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

|

Приложение 3 |

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ |

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия |

|

|

Приложение 4 |

Выплаты, произведенные за счет средств федерального бюджета |

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах |

|

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ |

Заполняют ИТ-компании |

|

|

Приложение 6 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 5 п. 1 ст. 427 НК РФ |

Заполняют упрощенцы, занятые производством, строительством или оказывающие некоторые услуги (прокат фильмов, организация музеев, библиотек, заповедников и т. д.) |

|

|

Приложение 7 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

|

Приложение 8 |

Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками из подп. 9 п. 1 ст. 427 НК РФ |

Заполняют коммерсанты на патенте (за исключением занятых в розничной торговле, общепите, сдаче в аренду недвижимости) |

|

|

Приложение 9 |

Сведения, необходимые для применения тарифа страховых взносов, установленного в абз. 2 подп. 2 п. 2 ст. 425 и абз. 2 подп. 2 ст. 426 НК РФ |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

|

Приложение 10 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

|

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

||

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

||

|

Персонифицированные сведения о застрахованных лицах |

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

Расчет очень подробный и включает в себя сведения, которые раньше страхователи представляли в фонды в 4 разных отчетах: РСВ-1, РСВ-2, РВ-3, 4-ФСС.

Главное отличие ЕРСВ — в расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Рассмотрим на примере, как заполнять единый РСВ.

Пример

ИП Соцкая А. А. на ОСН занимается производством хлеба. В штате 3 сотрудника:

Смирнова Елена Михайловна — оклад 30 000 руб.

Соцкая Анна Вячеславовна — оклад 40 000 руб.

Федоренко Инна Георгиевна — в отпуске по уходу за ребенком до полутора лет, сумма пособия — 11 500 руб. в месяц. Применяется зачетная система выплат из ФСС.

Сотрудники, занятые по договору подряда, отсутствуют.

Бухгалтер заполнил титульный лист расчета, раздел 1, приложение 1, подразделы 1.1 и 1.2, приложение 2, приложение 3 (так как есть соцвыплаты в пользу работника). В разделе 3 данные внесены в подразделы 3.1 и 3.2.1. Итого получилось 14 заполненных листов.

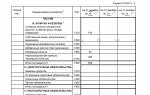

Образец заполнения единого расчета по страховым взносам, составленный по этим данным, см. ниже.

О заполнении расчета по взносам участниками пилотного проекта ФСС читайте .

Нулевая отчетность по взносам

Подача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается (письмо ФНС России от 03.04.2017 № БС-4-11/6174).

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

- в объеме обязательных к заполнению листов;

- с отражением данных о страхователе и необходимых кодах (период отчета, ИФНС, ОКТМО, КБК);

- с проставлением цифры 0 или прочерка в полях, предназначенных для данных о начисляемых взносах.

Подробнее о правилах оформления нулевого расчета по взносам читайте в этом материале .

Важно! В случае непредставления ЕРСВ (как нулевого так и заполненного) в течение 10 дней после установл енного срока, налоговики заблокируют расчетные счета компании. Подробнее об этом мы рассказывали .

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

- в связи с неначислением выплат физлицам у страхователя отсутствуют основания для начисления взносов;

- он не относится к числу страхователей, начислявших выплаты и взносы, но не подавших расчет вовремя.

Подробнее о целях подачи нулевого отчета читайте в статье «Зачем налоговикам нулевой расчет по взносам?» .

Итоги

Единый расчет по страховым взносам 2018-2019 годов только кажется объемным. На самом деле он похож на предыдущие формы отчетности, которые раньше бухгалтеры представляли в ПФР и ФСС. Однако новый РСВ имеет свои нюансы заполнения и требует внимательного отношения к достоверности данных, попадающих в него. Если опоздаете с подачей, минимальный штраф составит 1 000 руб.

О том, как уточнить ЕРСВ, читайте .

Со следующего 2017 года взносы по страховкам (к ним не относятся взносы на травматизм) начинают контролировать налоговые службы нашего государства. В этой статье пойдет речь о том, куда и как сдается подобная отчетность в следующем год

03.11.2016Отчетность за годовой период 2016 года сдается в соответствующие фонды

За 2016 год годовая отчетность по страховкам - это РСВ-1 и 4-ФСС, должна сдаваться в соответствующие фонды. РСВ-1 в ПФР, а 4-ФСС в ФСС. Порядок предоставления документации за 206 год в эти фонды остается без изменений.

Так, если среднесписочная численность работающих в фирме сотрудников до 25 лиц, то страхователь сам определяет форму отчета. Это может быть либо бумажный вариант отчета, либо электронный. А для компаний с количеством рабочих более чем 25 человек, возможен только электронный вариант данной отчетности.

Главное о СЗВ-М (отчет сдают с 2017 года)

Форма отчета СЗВ-М, в который вносят информацию о застрахованных рабочих компании, принята в текущем 2016 году. Ее нужно сдавать в заполненном виде в местное отделение ПФР (то есть в то отделение, в котором зарегистрирован страхователь).

Если компания еще имеет и обособленные филиалы, то место для сдачи данного документа напрямую зависит от характеристики каждого подразделения. То есть, имеет ли оно отдельно от головной компании:

самостоятельный баланс;

свой лицевой счет;

ведение расчета зарплаты для рабочих.

В случае если перечисленные условия совпадают, то отчет по форме СЗВ-М предают в отделение ПФР по местонахождению этого филиала. В противном случае - в отделение фонда по местонахождению головной компании (все сведения о рабочих будут содержаться в одном общем отчете).

Разрешено данный вид отчетной документации оформлять в двух вариантах - бумажном и электронном.

Компании, что включают в свой отчет малое количество рабочих - до 25 лиц, имеют возможность самостоятельно выбрать один из вариантов сдачи СЗВ-М. Если в отчетный документ компании внесена информация о более 25 рабочих, то предусмотрен только электронный вариант.

Отчетные документы по взносам страховки (действует с 2017 года)

Со следующего 2017 года вводится новый вид отчетности по взносам страховки - о начисленных и уплаченных страховых взносах. Он будет действовать вместо 4-ФСС и РСВ-1, которые еще сдаются в текущем 2016 году.

Как и в случае с СЗВ-М, вариант отчетного документа напрямую зависит от полного количества рабочих компании:

при среднесписочной численности до 25 человек предусмотрено два варианта - бумажный и электронный;

при количестве работников более 25 лиц - только электронный вид.

Официально установленным сроком для передачи заполненного бланка отчета является 30 число того месяца, что идет после отчетного периода (в нашем случае это квартал).

Еще одно нововведение в 2017 году - это отчетный документ по взносам страховок на травматизм. Он передается непосредственно в ФСС, так как вопросами травматизма продолжает заниматься этот фонд (то есть проводит проверки - выездные и камеральные, решает вопросы по переплате и возврату денежных средств).

Также в следующем году следует каждый месяц передавать отчетный документ по форме СЗВ-М для ПФР. В этот фонд нужно с 2017 года передавать и сведения о страховом стаже рабочих, для этого создана специальная форма для заполнения. Это необходимо для контроля отчетных сведений персонифицированного типа по всем рабочим компании. Подобный отчет передается в ПФР один раз за весь годовой отчетный период. Так, за 2017 год компании по данному отчету передают сведения в 2018 году.

Информационная таблица: перечень всех отчетов по страховым выплатам в 2017 году

|

Наименование отчетного документа |

Законодательное подтверждение |

Режим передачи информации |

Сроки на 2017 год |

|

|

РСВ (единый расчет по страховым взносам рабочих) |

НК, статья №431, пункт 7 |

Налоговая служба, каждый квартал |

До 30 числа месяца, что следует за отчетным периодом (кварталом): |

|

|

Расчет взносов на травматизм |

ФЗ, закон №125, статья 24, пункт 1 |

В местное отделение ФСС, каждый квартал |

Для электронного варианта - к 25 числу того месяца, что идет после отчетного периода. Для бумажного - к 20 числу, того же месяца. |

|

|

Отчетность по стажу рабочих |

ФЗ, закон №250, статья 11, пункт 2 |

Местное отделение ПФР, каждый год |

||

|

ФЗ, закон №250, статья 11, пункт 2.2 |

В местное отделение ПФР, подается раз в месяц |

До 15 числа того месяца, что следует после отчетного (так, за январь 2017 года документ передают до 15 января этого же года). |

Нюансы камеральных и выездных проверок, которые касаются выплат по страховым взносам

Со следующего 2017 года налоговая служба будет проводить проверки отчетной документации, которая касается страховых выплат - выездные и камеральные. Они

будут пересматривать все отчеты по взносам для страховок, отчисляемые в следующие фонды - ПФР, ФФОМС, ФСС.

Сотрудники соцстраха будут помогать в проведении таких проверок, когда будут пересматриваться документы по социальному страхованию для ФСС.

Что делать при выявлении ошибок по страховым выплатам, совершенных до 2017 года?

Если будут выявлены ошибки по страховым выплатам, произведенным до 2017 года, то нужно произвести корректировку в соответствующих отчетных документах - 4-ФСС и РСВ-1.

Процедуру возврата переплаченных денежных средств по выплатам страховых взносов контролируют соответствующие фонды - ФСС и ПФР. Взыскание денежных пеней и штрафов, в том числе и недоимок, проводится налоговой службой. После чего все сведения по должникам будут переданы в соответствующие фонды.

Чистый бланк «Расчет по страховым взносам» для ФНС (актуален в 2017 году)

Содержание журнала № 11 за 2017 г.ОТВЕЧАЕМ НА ВОПРОСЫ

Платежки по взносам с ошибками в новых КБК придется уточнять самим. Даже копеечные пени нужно будет заплатить. При пересчете взносов из-за «слета» с пониженных тарифов или, наоборот, из-за появления права на применение пониженного тарифа придется подавать уточненку. Правильный порядок действий в этих и других непростых ситуациях поможет плательщикам сохранить время и деньги.

Страховые взносы - 2017: изучаем вместе

КБК-2016 при уплате взносов за 2017 г.

В начале 2017 г. пенсионные взносы за январь 2017 г. наша организация ошибочно перечислила в инспекцию на новые КБК, относящиеся к 2016 г.

Написали в ИФНС заявление о зачете. Нам отказали, сославшись на то, что решение о возврате взносов за периоды, истекшие до 01.01.2017, принимается органами ПФРст. 21 Закона от 03.07.2016 № 250-ФЗ

.

В Пенсионном фонде наше заявление о возврате принимать отказываются: они не видят поступления, перечисленные в ИФНС. Как быть?

В описанной вами ситуации к 2016 г. суммы уплаченных пенсионных страховых взносов не имеют никакого отношения.

Исправление ошибок при уплате взносов

В случае когда пенсионные взносы за периоды 2017 г. ошибочно перечислены с указанием КБК, относящегося к пенсионным взносам за 2016 г., страхователю надо написать заявление на уточнение платежа в ИФНС. В нем надо исправить неверный КБК на правильный, относящийся к периодам 2017 г.

Автоматический зачет неправильно перечисленных взносов

Должна ли инспекция сама делать зачет поступивших в начале 2017 г. платежей по страховым взносам с новыми КБК, но относящимися к 2016 г. (отличие только в 16-м разряде)? У нас числится недоимка по взносам за месяцы 2017 г., хотя все уплачено, но на ошибочный КБК.

Инспекция сама (в автоматическом режиме) не может делать такой зачет. Уплаченные вами суммы отразились в карточке расчетов с бюджетом именно по тому КБК, который был указан вами в платежке, и там числится переплата. Такое возможно, если у вас не было долгов по взносам за 2016 г. А по карточке с кодом для учета взносов, которые вы намеревались заплатить, числится недоимка. Более того - капают пени.

Для исправления ситуации вам надо обратиться в инспекцию, подав заявление об уточнении платежа с просьбой об исправлении КБК. Если за 2016 г. у вас нет задолженности, инспекция должна сделать такое уточнение. Пени в этом случае должны быть сторнированы (если взносы уплачены своевременно)пп. 7 , 9 ст. 45 НК РФ .

Решение об уточнении платежа должно быть вынесено в течение 10 рабочих дней со дня получения от вас или со дня подписания акта совместной сверки расчетов по налогам, если такая сверка проводиласьп. 6 ст. 6.1 , п. 7 ст. 45 , п. 4 ст. 78 НК РФ ; Письмо Минфина от 31.07.2008 № 03-02-07/1-324 . О принятом решении инспекция должна уведомить вас в течение 5 рабочих дней после его вынесенияп. 6 ст. 6.1 , пп. 7, 8 ст. 45 НК РФ .

Зачет переплаты по взносам

У предпринимателя возникла переплата по страховым взносам за 2017 г. Возможен ли зачет по недоимке налога на доходы по УСН за 2016 г.?

Нет, это невозможно. Переплату страховых взносов за периоды с 2017 г. можно зачесть только в счет уплаты соответствующего вида взносовп. 1.1 ст. 78 НК РФ .

Требование на уплату пеней по взносам

Разумно ли со стороны инспекции высылать требование на уплату пеней по страховым взносам на сумму 1 копейка?

В НК не установлено нижнего предела пеней, которые подлежат уплате налогоплательщиком.

Учтите: если их не уплатить, то пени могут быть взысканы с вашей организации в принудительном порядкеп. 6 ст. 75 НК РФ .

Недоимка по старым взносам, которой быть не должно

Раз в месяц делаем сверку с налоговой. В апреле увидели, что у нас огромная недоимка по пенсионным взносам до 01.01.2017 и огромные пени. Написали письма в налоговую, ответов нет. Все страховые взносы были уплачены в полном размере и в срок. Что делать?

Поскольку инспекция не требует от вас погасить эти недоимку и пенип. 2 ст. 69 НК РФ ; п. 2 ст. 4 Закона от 03.07.2016 № 243-ФЗ ; Письмо Минфина от 21.10.2016 № 03-02-08/61943 , их появление в вашей карточке расчетов с бюджетом связано, видимо, со сбоями в передаче данных от фондов в ФНС. Рано или поздно данные будут приведены в соответствие с действительностью, и тогда несуществующая недоимка должна из вашей карточки исчезнуть.

Причем налоговая служба указывает, что сама инспекция не может исправить в карточках неверные данные о взносах до 01.01.2017.

Данные изменятся только после того, как Пенсионный фонд повторно передаст их налоговикам.

Поэтому ФНС предлагает плательщикам взносов направлять обращения о неверной сумме сальдо по взносам именно в соответствующие отделения фондов.

Кстати, именно в фонды инспекции будут пересылать и все получаемые от организаций и ИП письма по этому вопросуПисьмо ФНС от 02.05.2017 № ГД-4-8/8281 .

Если же ждать, пока будет наведен порядок, вы не можете, потому что уже сейчас вам нужна от ИФНС «чистая» справка об исполнении обязанности по уплате налоговприложение № 1, утв. Приказом ФНС от 20.01.2017 № ММВ-7-8/20@ , то можете обжаловать сначала в УФНС, а потом при необходимости и в судепп. 1, 2 ст. 138 , статьи 137 , 139- 142 НК РФ :

справку о состоянии расчетов по налогам, пеням, штрафам, процентамподп. 10 п. 1 ст. 32 НК РФ ;

справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентовподп. 10 п. 1 ст. 32 НК РФ ;

акт сверки расчетов с бюджетом.

Пересчет взносов из-за потери права на пониженные тарифы

ИП на УСН занимается производством пищевой продукции, имеет работников, применяет пониженные тарифы страховых взносов. Как будут пересчитываться взносы в случае превышения размера выручки 79 млн руб. в течение 2017 г.?

Упрощенцы, которые ведут льготные виды деятельности, утрачивают право на пониженные тарифы, еслиподп. 3 п. 2 ст. 427 НК РФ :

или доля доходов от льготируемого вида деятельности составит менее 70% от общей суммы доходов при УСН;

или доходы при УСН за текущий год превысят 79 млн руб.

В том месяце, в котором упрощенец потеряет право на пониженные тарифы, надо с начала года пересчитать взносы по обычным тарифамп. 6 ст. 427 НК РФ .

Отчитаться перед ИФНС о пересчитанной сумме взносов без подачи уточненки вы не сможете. Действующая форма расчета не предусматривает возможности отражения корректировки сумм взносов в периоде их доначислениярасчет по страховым взносам (приложение № 1, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@) . Это подтверждает и специалист ФНС.

Пересчет взносов из-за потери права на пониженный тариф

В случае если ИП, имевший право на применение пониженных тарифов страховых взносов, превысил за налоговый период ограничение по доходам в 79 млн руб., он лишается права применять пониженные тарифы с начала расчетного (отчетного) периода, в котором допущено это несоответствие, то есть с 1 января 2017 г.п. 6 ст. 427 НК РФ И сумма страховых взносов подлежит восстановлению и уплате в установленном порядке.

Если право на пониженный тариф утрачено, к примеру, в мае, ИП обязан представить уточненный расчет за I квартал 2017 г. с перерасчетом сумм страховых взносов по основному тарифуп. 1 ст. 81 НК РФ .

В уточненный расчет нужно включить разделы (в том числе и раздел 3, где отражаются данные на каждого работника), подразделы и приложения, которые были ранее сданы в ИФНС, за исключением приложения № 6п. 1.2 Порядка заполнения расчета по страховым взносам (приложение № 2, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@) (далее - Порядок) . Ведь право на пониженные тарифы взносов уже утраченоп. 2.6 Порядка .

Учтите, что по строке 001 приложения 1 к разделу 1, где рассчитываются взносы на ОПС и ОМС, вам нужно указать код тарифа плательщика 02, а не 08, как было в первоначальном расчетеп. 6.4 Порядка ; приложение № 5 к Порядку .

Срок для доплаты доначисленных с начала года взносов НК не установлен. Есть лишь общий срок уплаты страховых взносов - не позднее 15-го числа месяца, следующего за месяцем их начисленияп. 3 ст. 431 НК РФ . Поэтому логично, что перечислить доначисленные взносы нужно не позднее 15-го числа месяца, следующего за месяцем, в котором потеряно право на пониженные тарифы.

Ни пени, ни штрафы упрощенец уплачивать не должен.

Право на пониженный тариф появилось только в апреле

ООО занимается ремонтом и техобслуживанием автомобилей. С какого периода можно применять пониженные тарифы взносов, если условия для их применения стали выполняться только с апреля 2017 г.? В I квартале 2017 г. уплачены страховые взносы по полным тарифам, так как выручка от льготного вида деятельности была менее 70%. Надо ли подавать уточненку по страховым взносам за I квартал?

Действительно, организации на УСН, основным видом деятельности которых является техническое обслуживание и ремонт автотранспортных средств, вправе применять пониженные тарифы страховых взносов при соблюдении определенных условийподп. 5 п. 1 ст. 427 НК РФ ; Письмо Минфина от 05.04.2017 № 03-15-06/20175 . В частности, если доля доходов от такого вида деятельности составляет не менее 70% в общем объеме доходов организациип. 6 ст. 427 НК РФ .

Это условие у вас было выполнено только по итогам января - апреля. При соблюдении других требований НК РФ к применению пониженных тарифов вы вправе применять их с начала года. То есть ранее начисленные взносы по основным тарифам вы можете пересчитать в меньшую сторону по пониженным тарифам с 01.01.2017Письмо ФНС от 01.03.2017 № БС-4-11/3705 .

И хотя никаких ошибок вы не совершили и не занизили сумму взносов, вам нужно будет представить в ИФНС уточненный расчет по страховым взносам за I квартал 2017 г.пп. 1 , 7 ст. 81 НК РФ

Корректировочный расчет по взносам

Как заполнять корректировочный расчет при внесении уточнений по некоторым сотрудникам? Какие разделы представлять? Должны ли там быть суммы взносов?

В Порядке заполнения расчета и в разъяснениях ФНС сказано, что в уточненку нужно включить разделы, подразделы и приложения, которые были в ошибочном расчете, кроме «персонифицированных» разделов 3. А вот разделы 3 расчета на всех сотрудников вновь представлять не надо. В уточненку нужно включить только тех из них, данные по которым изменились после корректировкипп. 1.2 , 22.22 Порядка ; Письмо ФНС от 10.01.2017 № БС-4-11/100@ (п. 3) .

Однако многие работодатели не смогли сдать в ИФНС уточненку с таким разделом 3. Программа выдавала ошибку. Ведь в утвержденных ФНС контрольных соотношениях по проверке расчета по взносам заложено, что совокупная сумма страховых взносов на ОПС по всем физлицам, исчисленная за каждый из последних 3 месяцев отчетного (расчетного) периода исходя из базы, не превышающей предельную величину, должна быть равна сумме взносов по каждому застрахованному лицу за этот же периодПисьмо ФНС от 13.03.2017 № БС-4-11/4371@ . И если это равенство не выполняется, то расчет не считается представленнымп. 7 ст. 431 НК РФ .

Следовательно, пока из программы в инспекциях не уберут проверку такого контрольного соотношения для уточненных расчетов, при уточнении данных даже по одному работнику придется включать в раздел 3 данные на всех работников. Надеемся, что скоро все исправят.

В уточненном расчете на титульном листе в поле «Номер корректировки» и в разделе 3 по каждому работнику по строке 010 ставьте цифру 1 - если сдаете первый уточненный расчет, цифру 2 - если второй и так далеепп. 3.5 , 22.3 Порядка .

Отчетность по взносам при закрытии фирмы

Каким образом рассчитываются страховые взносы и сдается расчет по страховым взносам, если директор принимает решение о закрытии фирмы, например, 09.06.2017?

В вашем случае 9 июня 2017 г. - дата принятия решения о закрытии фирмы - будет отправной точкой длительного процесса ликвидации компании, который закончится внесением записи о ликвидации в ЕГРЮЛ. Одним из этапов этого процесса будет составление промежуточного баланса. Это произойдет не ранее чем через 2 месяца с момента публикации ликвидационной комиссией в СМИ сообщения о ликвидации организациипп. 1, 2 ст. 63 ГК РФ .

Организация, которая прекращает свою деятельность, должна подать последний расчет по страховым взносам до составления промежуточного ликвидационного баланса. В этом случае расчетным периодом будет период с начала года по день представления расчетап. 15 ст. 431 НК РФ .

Если последний расчет по страховым взносам вы подадите, скажем, в III квартале 2017 г., то код расчетного периода будет 53, а если в IV квартале 2017 г. - 90приложение № 3 к Порядку . На титульном листе в поле «Форма реорганизации (ликвидация) (код)» нужно в случае ликвидации фирмы поставить 0п. 3.12 Порядка ; приложение № 2 к Порядку .

В последнем расчете необходимо учесть все выплаты, которые организация произвела в пользу застрахованных с начала года по день представления расчета, и сумму начисленных взносов. Поэтому составлять последний расчет по страховым взносам имеет смысл после увольнения работников и начисления им всех увольнительных выплат.

Сумму страховых взносов к уплате по данным последнего расчета нужно будет перечислить в течение 15 календарных дней со дня его подачип. 15 ст. 431 НК РФ .

Расчет по взносам при преобразовании

При преобразовании новая организация - ООО - возникает с момента ее государственной регистрации, в вашем случае - с 11.05.2017. В этот день у ООО начинается расчетный период по страховым взносампп. 2 , 7 ст. 55 НК РФ . Поэтому не позднее 31.07.2017 ООО должно сдать РСВ за период с 11.05.2017 по 30.06.2017; п. 5 ст. 58 ГК РФ . Специального срока сдачи РСВ для таких случаев в НК не установлено. Поэтому нужно ориентироваться на общий срок - не позднее 30-го числа месяца, следующего за расчетным периодомп. 7 ст. 431 НК РФ . В вашем случае - не позднее 30.06.2017.

При заполнении этого расчетапп. 2.22 , 3.12, 3.13 Порядка :

в титульном листе в поле «По месту нахождения (учета) (код)» укажите код 217, а в верхней части поля - ИНН и КПП организации-правопреемника, то есть ООО;

в поле «наименование организации...» поставьте наименование реорганизованной организации, то есть ЗАО;

в полях «ИНН/КПП реорганизованной организации» напишите, соответственно, ИНН и КПП ЗАО;

в поле «Форма реорганизации (ликвидация) (код)» поставьте код 1приложение № 2 к Порядку .