Анализ расходов на оплату труда. Анализ фонда оплаты труда Анализ фонда оплаты труда на предприятии

Понятия производительности и материального поощрения персонала тесно переплетаются в рамках каждой коммерческой структуры. С ростом производительности труда возникают реальные основания и возможности для увеличения его оплаты. С другой стороны, увеличение оклада сотрудника – наилучший способ мотивации, который ведет к росту эффективности его трудовой деятельности. Поэтому анализ фонда оплаты труда (ФОТ) имеет большое значение для понимания общей ситуации в компании.

Задача грамотного руководителя – систематически контролировать использование ФОТ, отслеживать тенденции и выявлять возможности сокращения расходов за счет повышения производительности или изменения системы мотивации.

Совокупность окладов всех сотрудников компании дает фонд оплаты труда, который становится значимой частью расходов предприятия. Доля ФОТ в общей совокупности затрат для организаций разных отраслей варьируется от 5 до 65%. Она влияет на конечную себестоимость товаров или услуг.

Анализ фонда заработной платы необходим для решения следующих проблем и вопросов:

- сопоставление реального значения ФОТ с прошлыми и плановыми значениями, исчисление отклонений и выявление их причин;

- сопоставление динамики роста эффективности труда и ФОТ;

- поиск имеющихся у компании резервов и способов снижения расходов или повышения эффективности.

Основные источники информации для экономиста или аналитика – сведения бухгалтерского учета, статистическая отчетность, данные отдела кадров.

Как проводится оценка отклонений?

Анализ заработной платы начинается с выявления отклонений фактического значения ФОТ от запланированного. Чтобы найти абсолютное отклонение, следует воспользоваться формулой:

АО = ФФОТ – ПФОТ, где

ФФОТ – реальный уровень фонда оплаты труда;

ПФОТ – его запланированное значение.

Формула применима для компании в целом, для отдельных департаментов или определенных категорий сотрудников.

Абсолютное отклонение характеризует только характер использования ФОТ и не соотносит его с производительностью труда по компании. Чтобы сопоставить заработные платы и выполнение планов, нужно использовать относительный показатель. Он исчисляется по формуле:

ОО = ФФОТ – ПФОТ* К, где

К – это коэффициент исполнения плана.

Анализ расходов на оплату труда с позиций эффективности

Чтобы понять, насколько эффективны расходы на мотивацию наемных сотрудников, необходимо сопоставить темпы увеличения ФОТ с динамикой роста производительности труда. Для этого используется такой алгоритм:

Вычисляется темп повышения окладов в компании

- ИЗ = СЗФ/ СЗП, где

- СЗФ – фактический средний уровень окладов на предприятии;

- СЗП – планируемое значение среднего оклада.

- Исчисляется индекс прироста производительности

- ИП = ВПФ/ ВПП, где

- ВПФ – фактическая выработка по компании;

- ВПП – планируемое значение выработки

- Определяется коэффициент опережения

- К = ИП/ ИЗ

Оптимальной считается ситуация, когда производительность труда увеличивается быстрее, чем материальное поощрение сотрудников: К >1. Если все наоборот, можно говорить о перерасходе ФОТ. Себестоимость товаров неоправданно возрастает, чистая прибыль организации падает. Нужно изыскивать пути для повышения эффективности труда или снижать оклады по компании, сокращать персонал.

Чтобы провести анализ использования фонда заработной платы в динамике, можно использовать следующие показатели: выручка на рубль зарплаты или чистая прибыль на рубль зарплаты. Их увеличение свидетельствует о повышении эффективности использования трудовых ресурсов. ФОТ применяется правильно, и у компании есть все возможности для повышения рентабельности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности создаются реальные предпосылки для повышения уровня оплаты труда. При этом средства на оплату труда нужно использовать так, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средства на оплату труда на каждом предприятии имеет большое значение.

Фонд оплаты труда включает:

1) расходы на оплату труда, относимые к текущим издержкам предприятия;

2) выплаты за счет чистой прибыли;

3) выплаты социального характера.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (∆ФЗП абс) определяется сравнением фактически использованных средств на оплату труда (ФЗП ф) с плановым фондом заработной платы (ФЗП пл) в целом по предприятию, производственным подразделениям и категориям работников:

∆ФЗП абс = ФЗП ф – ФЗП пл. (54)

Исходные данные для анализа фонда заработной платы следующие:

· переменная часть оплаты труда рабочих (по сдельным расценкам и отдельно премии за производственные результаты рабочим и управленческому персоналу);

· постоянная часть оплаты труда рабочих (повременная оплата труда по тарифным ставкам и доплаты: за сверхурочное время работы, за стаж работы и за простои по вине предприятия);

· всего оплата труда рабочих без отпускных;

· оплата отпусков рабочих (относящаяся к переменной и постоянной части);

· оплата труда служащих по окладам;

· общий фонд заработной платы, в т. ч. переменная часть и постоянная;

· удельный вес в общем фонде заработной платы переменной и постоянной части.

Однако нужно иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение (∆ФЗП отн) рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции (ФЗП ск). Однако при этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных):

∆ФЗП отн = ФЗП ф – ФЗП ск = ФЗП ф – (ФЗП пл.перем ´ К вп + ФЗП пл.пост), (55)

где ∆ФЗП отн – относительное отклонение по фонду зарплаты; ФЗП ф – фонд зарплаты фактический; ФЗП ск – фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции; ФЗП пл.перем , ФЗП пл.пост – соответственно переменная и постоянная сумма планового фонда зарплаты; К вп – коэффициент выполнения плана по выпуску продукции.

Переменная часть фонда зарплаты зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда.

Для расчета влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимо иметь следующие данные:

Фонд заработной платы:

· по плану;

· по плану, пересчитанному на фактический объем производства продукции при плановой структуре;

· по плану, пересчитанному на фактический объем производства продукции и фактическую структуру;

· фактический при фактической удельной трудоемкости и плановом уровне оплаты труда;

· фактический;

· отклонение от плана: абсолютное и относительное.

Проводится анализ результатов расчетов, свидетельствующий о том, что на данном предприятии имеется относительный перерасход или экономия переменной части фонда зарплаты, который произошел из-за изменения темпов роста производительности труда рабочих. Перерасход зарплаты может получиться и в результате изменения структуры производства (увеличение удельного веса более трудоемкой продукции).

Сводные данные, характеризующие влияние факторов на изменение переменной части фонда зарплаты:

1. Объем производства продукции.

2. Структура произведенной продукции.

3. Удельная трудоемкость продукции.

4. Уровень оплаты труда.

На основе анализа затрат на оплату труда по категориям рабочих определяется перерасход или экономия фонда заработной платы.

Затем следует проанализировать причины изменения постоянной части фонда оплаты труда, куда входят зарплата рабочих-повременщиков, служащих, работников социальной сферы и т. д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от их среднесписочной численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит от количества отработанных дней в среднем.

Таблица 2

Исходные данные для

анализа повременного фонда заработной платы

Для анализа абсолютного отклонения по фонду повременной зарплаты указанной категории рабочих могут быть использованы следующие модели:

ФЗП = КР ´ ГЗП ; (56)

ФЗП = КР ´ Д ´ ДЗП; (57)

ФЗП = КР ´ Д ´ П ´ ЧЗП. (58)

Расчет влияния этих факторов произведен способом абсолютных разниц:

а) за счет увеличения численности:

∆ФЗП кр = (КР ф – КР пл) ГЗП пл; (59)

б) за счет снижения среднегодовой зарплаты:

∆ФЗП гзп = КР ф (ГЗП ф – ГЗП пл). (60)

В том числе:

– за счет изменения количества рабочих дней

∆ФЗП д = КР ф (Д ф – Д пл) П пл ´ ЧЗП пл; (61)

– за счет изменения продолжительности рабочего дня

∆ФЗП п = КР ф ´ Д ф (П ф – П пл) СЗП пл; (62)

– за счет изменения часовой заработной платы

∆ФЗП чзп = КР ф ´ Д ф ´ П ф (ЧЗП ф – ЧЗП пл). (63)

Фонд заработной платы служащих также может измениться за счет численности управленческого персонала и среднегодового заработка.

Важное значение при анализе использования фонда зарплатыимеет изучение данных о среднечасовом заработке работников предприятия , егоизменении, а также о факторах, определяющих его уровень. Поэтому следующий анализ должен быть направлен на изучение причин изменения среднечасовой зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать то, что среднечасовая зарплата зависит от величины тарифных ставок, размеров премирования и других доплат в соответствии с действующим законодательством.

Влияние этих факторов на изменение уровня среднегодовой зарплаты по категориям работников рассчитывается способом абсолютных разниц цепных подстановок.

В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифным ставкам и начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия и др.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем валовой, товарной продукции в действующих ценах, сумму прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню.

Практика показывает, что не всегда уделяется должное внимание вопросам анализа фонда оплаты труда, или он выполняется весьма поверхностно. Однако факторный анализ фонда оплаты труда является эффективным аналитическим инструментом для разбора текущей ситуации и принятия решений.

В классическом понимании факторный анализ служит для установления взаимосвязи между двумя или несколькими переменными. Соответственно, для фонда заработной платы первой и самой важной переменной выступает его фактический абсолютный размер.

Итогом факторного анализа должен стать ответ на вопрос: какие же факторы оказали наибольшее влияние на его изменение?

В дальнейшем такой анализ помогает вовремя выявлять нежелательные тенденции в использовании средств на оплату труда персонала и принимать качественные управленческие решения. Позволяет более точно планировать фонд оплаты труда и другие расходы на персонал.

По каким факторам проводить анализ ФЗП?

Чтобы правильно сделать анализ, нужно вычленить все составляющие фонда оплаты труда. Прежде всего, есть составляющие непосредственного влияния на размер ФОТ:

- Повременная оплата по тарифным ставкам

- Повременная оплата по окладам

- Сдельная оплата

- Ежемесячные премии

- Доплаты и надбавки по трудовому кодексу (при анализе конкретизировать)

- Доплаты и надбавки, установленные работодателем (при анализе конкретизировать)

- Оплата отпусков

- Компенсации неиспользованного отпуска

Список этих факторов можно продолжать, его размер ограничен только сложностью системы оплаты, принятой в компании.

Также существуют так называемые «переменные» факторы, которые влияют на размер оплаты того или иного вида. Например, размер сдельной оплаты может зависеть от сдельного расценка, норм выработки и количества рабочих-сдельщиков. Соответственно, можно также вывести степень влияния этих факторов на размер ФОТ.

Некоторые примеры таких показателей (список не окончательный):

- Среднесписочная численность

- Средняя заработная плата

- Средний размер должностного оклада

- Средний размер часовой тарифной ставки

- % премии к окладу (тарифной ставке)

- Средний сдельный расценок

- Количество «повременщиков»

- Количество «сдельщиков»

- Количество работающих во вредных условиях труда

Вот небольшая иллюстрация, поясняющая вышесказанное:

Выбор базового периода

Для начала выбирается база для выполнения анализа. Как правило, это какой-то период планирования. Например, мы можем сравнить I квартал 2015 года с I кварталом 2014 года. А затем проанализировать, какие же факторы оказали наибольшее влияние на изменение размера фонда зарплаты.

Часто экономисты предлагают сравнивать сопоставимые периоды. Например, первое полугодие 2015 года сравнивают с первым полугодием 2014 года. Это оправдано в большинстве случаев. Но иногда есть необходимость сравнивать, например, последний квартал прошлого года с 3-им кварталом этого. Такой вариант тоже возможен.

Главное правило, чтобы периоды сравнения были одинаковыми по времени. Месяц к месяцу, квартал к кварталу.

Пример факторного анализа

Суть предлагаемого метода достаточно проста. Мы должны рассмотреть каждый фактор в отдельности, чтобы выяснить степень его влияния на общий результат.

Данный факторный анализ просьба не использовать в студенческих работах, это чисто практическое решение для менеджеров службы персонала или других руководителей предприятия или компании.

Приведем пример. Сначала показана исходная таблица для проведения факторного анализа. Таблица упрощённая, на любом действующем промышленном предприятии она будет содержать примерно в 2-3 раза больше факторов.

| Виды выплат | 1 кв. 2014 г. | 1 кв. 2015 г. | Отклонение, руб. | Отклонение, % |

|---|---|---|---|---|

| Повременная оплата | 4456778 | 4587226 | 130448 | 103 |

| Сдельная оплата | 1456767 | 1674885 | 218118 | 115 |

| Оплата отпусков: | 571896 | 757149 | 185253 | 132 |

| а) основных | 547881 | 682145 | 134264 | 125 |

| б) учебных | 24015 | 75004 | 50989 | 312 |

| Ежемесячная премия | 2258404 | 1965874 | -292530 | 87 |

| Единовременные премии | 125000 | 77000 | -48000 | 62 |

| Доплата за работу в ночное время | 152447 | 174885 | 22438 | 115 |

| Оплата сверхурочных | 85077 | 225487 | 140410 | 265 |

| Оплата работы в выходные | 14332 | 58441 | 44109 | 408 |

| ИТОГО ФОТ | 9120701 | 9520947 | 400246 | 104 |

В относительных значениях видим:Уже первое прочтение информации в этой таблице показывает примерную картину причин роста фонда заработной платы. Практически все виды выплат «подросли» в абсолютных значениях. Но есть и снижение размеров выплат по видам «Ежемесячная премия» и «Единовременные премии».

- очень существенный рост оплаты работы в выходные дни, более чем в 4 раза;

- трехкратное увеличение по ученическим отпускам;

- в 2,65 раза выросли затраты на оплату сверхурочных работ

- на 38% снизились выплаты единовременных премий.

Уже этой информации может оказаться достаточно для принятия каких-то управленческих решений в части оплаты труда. Особенно если в отчёте такая информация будет представлена в виде инфографики, например:

Однако на этом анализ не исчерпывается. Зачастую необходимо более глубоко разобрать причины тех или иных отклонений. То есть приходит очередь рассмотреть и проанализировать влияние переменных на каждую из видов выплат в фонде оплаты.

Допустим, что нам необходимо выяснить детальные причины значительного роста по выплатам отпускных (пункт 3 таблицы исходных данных). Как рассчитываются отпускные (О): среднедневной заработок перемножается на количество дней отпуска, предоставленного работникам компании в отчетном периоде (упрощенная формула).

Среднедневной заработок (СДЗ) принимаем равным 1678,45 руб. в 1 квартале 2014 года и 1835,54 в 1 квартале 2015 года.

Дней отпуска (Д) предоставлено работникам в 1 квартале 2014 года 340 дней, в 1 квартале 2015 года – 371 день.

Для расчёта будем использовать способ цепных подстановок.

ОТП 0 = СДЗ 0 * Д 0 = 1678,45 * 340 = 570673 руб.

ОТПусл 1 = СДЗ 1 * Д 0 = 1835,54 * 340 = 624083,60 руб.

ОТП 1 = СДЗ 1 * Д 1 = 1835,54 * 371 = 680985,34 руб.

Затем, чтобы выяснить влияние фактора роста среднего дневного заработка мы из ОТПусл 1 вычитаем ОТП 0 и получаем разницу 53410 рублей. Можно сделать вывод, что за счёт увеличения среднедневного заработка общий размер выплат отпускных увеличился на 53410 рублей. Остальной прирост (56902 руб.) произошёл за счёт увеличения количества дней нахождения работников в отпуске.

По такому же алгоритму можно выполнить анализ изменений всех видов выплат в структуре фонда оплаты труда.

Таким образом, измеряя и анализируя факторы изменения ФОТ, мы получаем ценную информацию для принятия управленческих решений.

Анализ фонда заработной платы проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо по сравнению с предыдущим отчетным или базовым периодом. При ярко выраженной сезонности в деятельности предприятия будет полезным приводить сравнение с аналогичным периодом прошлых лет. При анализе данных, касающихся фонда оплаты труда и использования рабочего времени, широко используются различные индексные показатели.

Источниками информации для анализа является План экономического и социального развития предприятия, статистическая отчетность по труду ф.N1-Т «Отчет по труду», приложение к ф.N1-Т «Отчет о движении рабочей силы, рабочих мест», данные табельного учета и отдела кадров.

Затраты на оплату труда занимают значительный удельный вес в себестоимости оказанных услуг.

Формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в большей степени подвержена влиянию объема оказанных услуг (при сдельной оплате труда), или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам, то есть напрямую связана с объемом производства.

В соответствии с таблицей 4 мы видим, что затраты на оплату труда на ООО составляют 26,7%.

Таблица 4 - Структура затрат в себестоимости в %

Анализ использования фонда зарплаты должен осуществляться по заранее предусмотренной системе. Основными его этапами на предприятии являются следующие:

- - Подбор, обработка и систематизация необходимых отчетных данных и материалов оперативного наблюдения.

- - Анализ накопленных материалов.

- - Использование результатов анализа для разработки и осуществления мер оперативного воздействия на практику работы предприятия и повышения эффективности производства.

- - Рациональное использование фонда заработной платы тесно связано с правильной организацией зарплаты на предприятии, зависит от степени выполнения производственной программы и состояния организации производства и труда, поэтому необходимо, чтобы анализ обеспечивал:

- - Проверку соответствия размеров использования фонда заработной платы объему выполненной производственной программы.

- - Проверку подсчета выполнения плана по объему производства как основы для регулирования расходования фонда зарплаты.

- - Определение размера экономии или допущенного перерасхода этого фонда и основных направлений перерасхода.

- - Группировку факторов, определяющих фактические соотношения между ростом производительности труда и ростом оплаты труда.

- - Разработку конкретных организационно-технических мероприятий, вытекающих из всего материала анализа.

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов (положительных или отрицательных) на расходование фонда заработной платы.

Для успешного осуществления анализа нужно располагать следующими материалами:

- - Отчетными данными (в сравнении с планом) об объеме производства, численности работающих, производительности труда, среднемесячной (квартальной, годовой) зарплате, фонда заработной платы.

- - Отчетными данными (в сравнении с планом) об использовании фонда зарплаты по его составным (структурным) элементам.

- - Данными о состоянии технического нормирования на предприятии.

- - Данными о доплатах за отклонение от нормальных условий работы по причинам.

- - Материалами оперативного контроля, характеризующими состояние тарифной дисциплины на предприятии, и правильность тарификации работ и рабочих.

- - Материалами, характеризующими законность ряда выплат и доплат, произведенных за отчетный период.

- - Материалами оперативного контроля, касающихся правильности учета выработки рабочих и так далее.

- - Правильность выводов анализа и его эффективность зависят от сопоставимости анализируемых данных.

Сопоставимость показателей при анализе особенно важна в следующих случаях:

- - Когда фактическое выполнение производственно программы отклоняется от плана по ассортименту (по номенклатуре), то есть когда в анализируемом отчетном периоде наблюдаются ассортиментные сдвиги и связанные с этими изменениями трудоемкости.

- - При неправильном методе планирования заработной платы на предприятии.

- - Когда в отчетном периоде имеет место существенный пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и т.д.

Фонд заработной платы по действующей инструкций органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия.

Наибольший удельный вес в составе средств, использованных на потребление, занимает фонд оплаты труда, включаемый в себестоимость продукции.

Приступая к анализу использования фонда заработной платы, включаемого в себестоимость продукции, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Также следует проанализировать причины изменения постоянной части фонда оплаты труда, куда входят зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев-профилакториев и т.д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработке за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Таким образом, перерасход повременного фонда зарплаты произошел в основном за счет увеличения численности рабочих-повременщиков. Снижение среднегодового заработка, а ответственно и фонда оплаты труда вызвано уменьшением количества отработанного времени одним рабочим за год. Рост среднечасовой оплаты произошел в результате повышения тарифных ставок в связи с инфляцией.

Фонд заработной платы управленческого персонала также может измениться за счет его численности и среднегодового заработка.

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому анализ должен быть направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты.

Расчет влияния этих факторов на изменение уровня среднегодовой зарплаты по категориям работников производится приемом абсолютных разниц.

Мы можем увидеть, что рост среднегодовой зарплаты вызван в основном увеличением среднечасовой зарплаты, которая в свою очередь зависит от уровня квалификации работников и интенсивности их труда, пересмотра норм выработки и расценок, изменения разрядов работ и тарифных ставок, разных доплат и премий. В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифам, правильность начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия и др.

Следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Как уже отмечалось, для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом, который определяется отношением средней зарплаты за отчетный период к средней зарплате в базисном периоде.

Анализ эффективности использования фонда заработной платы.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручку, сумму валовой, чистой, реинвестированной прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно.

После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы (Приложение 3).

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

ВП = 45,9 * 7,5 * 220 * 0,46 / 22212 = 1,57

ВП = 42 * 7,9 * 225 * 0,47 / 25669 = 1,37

ВП = 41,3 * 7,6 * 215 *0,51 / 24343 = 1,41

Где: УД - удельный вес рабочих общей численности персонала,

ГЗП - среднегодовая зарплата одного работника.

Проведенный анализ показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда. На анализируемом предприятии это сокращение сверхплановых целодневных, внутрисменных и непроизводительных потерь рабочего времени, повышение коэффициента реализуемости продукции и т.д.

Планирование фонда оплаты труда является составной частью разработки плана экономического и социального развития предприятия в целом.

При планировании фонда оплаты труда необходимо придерживаться следующих принципов:

- * плановый фонд оплаты труда должен материально стимулировать работников в достижении стратегических целей предприятия;

- * запланированные темпы роста производительности труда должны опережать плановые темпы роста средней заработной платы;

- * рациональное использование трудовых ресурсов на предприятии.

Планирование фонда оплаты труда на предприятии необходимо для решения следующих задач:

- * планирование себестоимости продукции и прибыли предприятия;

- * разработки финансового плана;

- * разработки конкретных мероприятий по материальному стимулированию работников за их качественный и эффективный труд;

- * контроля за правильным соотношением между темпами роста производительности труда и темпами рота средней заработной платы.

Коллектив предприятия самостоятельно формирует фонд оплаты труда, который является составной частью средств, направленных на потребление.

В состав фонда оплаты труда включается:

- * оплата за отработанное время;

- * оплата за неотработанное время;

- * единовременные поощрительные выплаты;

- * выплаты за питание, жилье и топливо.

Оплата за неотработанное время включает: заработную плату по тарифным ставкам и окладам, а также по сдельным расценкам; стоимость продукции, выданной в порядке натуральной оплаты; премии и вознаграждения; стимулирующие доплаты и надбавки к тарифным ставкам за профессиональное мастерство, совмещений профессий и должностей; компенсационные выплаты, связанные с режимом работы и условиями труда, и др.

Оплата за неотработанное время - оплата ежегодных и дополнительных отпусков; льготных часов подростков; простоев не по вине работника; вынужденного прогула и др.

Единовременные поощрительные выплаты представляют собой: единовременные (разовые) премии; вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет, стаж работы; материальную помощь, предоставляемую всем или большинству работников; денежную компенсацию за неиспользованный отпуск; стоимость акций, бесплатно выдаваемых работникам в качестве поощрения, или льготы по приобретению акций и т.д.

На каждом предприятии после окончании планового периода (года) необходимо сопоставить фактический фонд оплаты труда с плановым с выявлением причин отклонений. Выполнение этой процедуры связано, в первую очередь, с необходимостью совершенствования методических подходов по планированию фонда оплаты труда на предприятии.

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности.

В связи с этом анализ расходования средств на оплату труда имеет исключительно большое значение. В процессе его необходимо осуществлять систематический контроль за использования фонда заработной платы (ФЗП), выявлять возможности его экономии за счет роста производительности труда.

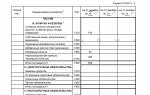

Таблица 6 Анализ использования фонда заработной платы на ОАО «Содружество»

Вывод: ФЗП в 2008г. по отношению к 2007г. увеличился на 3457 тыс. руб. или 15,5%, а в 2009г. сравнивая с 2008г. снизился на 1326 тыс. руб. или на 5,4%. Переменная часть оплаты труда в 2008г. по отношению к 2007г. увеличилась 2419,9 тыс.руб. или на 15,5%, а в 2009г. по отношению к 2008г. снизилась на 928,2 тыс. руб. или на 5,4%. Постоянная часть оплаты труда в 2008г. выше по сравнению с 2007г. на 1037,1 тыс. руб. или 15,5%, а в 2009г. по отношению к 2008г. уменьшилась на 397,8 тыс. руб. или 5,4%. Объем производства продукции в 2008г. по отношению к 2007г. увеличился на 667 тыс. руб. или на 1%, а в 2009г. по отношению к 2008г. снизился на 7180 тыс. руб. или на 9,6%

Анализ использования фонда заработной платы на ОАО «Содружество»

Проведенный анализ показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда. На ОАО «Содружество» - это сокращение целодневных и внутрисменных потерь рабочего времени, а также увеличение доли чистой прибыли в ее общей сумме.