Расчет по авансовым. Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода

Организации, не имеющие права на уплату только квартальных авансов по налогу на прибыль и не перешедшие добровольно на ежемесячную уплату авансовых платежей по фактической прибыли, в 2019 году должны уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущего квартала, с доплатой по итогам квартала.

Вновь созданные компании начинают уплачивать ежемесячные авансы по истечении полного квартала с даты регистрации, если их выручка превысила установленный НК РФ лимит (п. 6 ст. 286 НК РФ) и изначально не была выбрана уплата авансов по фактической прибыли.

Расчет начисленного авансового платежа/налога по итогам квартала/года

Данные суммы считаются нарастающим итогом с начала года и отражаются в Декларации по налогу на прибыль (утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@ ) следующим образом:

Расчет суммы, подлежащей ежемесячной уплате в следующем отчетном периоде (квартале)

В течение I квартала текущего года организация уплачивает ежемесячные авансы в таком же размере, в каком они должны были быть уплачены в течение IV квартала предыдущего года (п. 2 ст. 286 НК РФ).

Сумма авансов, ежемесячно перечисляемых в бюджет в течение II, III и IV кварталов, рассчитывается так:

Ежемесячно нужно перечислять 1/3 суммы, рассчитанной по приведенным формулам.

Расчет суммы аванса/налога, подлежащего доплате в бюджет по итогам отчетного периода/года:

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Пример

Для определения аванса, перечисляемого в бюджет ежемесячно в течение определенного квартала, нужно сумму ежемесячных авансов на этот квартал разделить на 3. Например, организация должна перечислять не позднее 28.10.19, 28.11.19 по 26 667 руб., 30.12.19 - 26 666 руб. (80 000 руб./3). Кроме того, не забудьте распределить сумму аванса между федеральным и региональным бюджетами. К примеру, не позднее 28.11.2019 фирма должна уплатить в федеральный бюджет 4 000 руб. (26 667 руб. х 3%/20%), в региональный - 22 667 руб. (26 667 руб. х 17%/20%).

Что нужно учесть при расчете и уплате авансовых платежей

1. В декларациях отражаются только начисленные суммы (а не фактически уплаченные). Например, если ежемесячно в течение квартала вы должны были перечислять по 10 000 руб., а по факту платили лишь по 7 000 руб., то при расчете аванса, подлежащего доплате по итогам этого квартала, и отражении его в декларации учитывается все равно 30 000 руб. (10 000 руб. х 3).

2. Если сумма ежемесячных авансов и аванса, начисленного за предыдущий период, превысила сумму авансового платежа/налога, рассчитанную по итогам отчетного/налогового периода, то по итогам данного отчетного/налогового периода вам платить в бюджет ничего не надо (п. 1 ст. 287 НК РФ). Например, сумма аванса за I квартал составила 15 000 руб., в течение II квартала вы перечислили ежемесячных авансов на общую сумму 15 000 руб., а по итогам I полугодия сумма аванса получилась равной 20 000 руб., то 10 000 руб. - по сути ваша переплата (20 000 руб. - 15 000 руб. - 15 000 руб.).

Потоки денег в виде налога на прибыль — весомые платежи, наполняющие федеральный и региональный бюджеты. Налоговый период по налогу на прибыль значителен - календарный год. Но государство не готово столько ждать, чтобы получить свою долю пирога. Поэтому в течение года законодатель предусмотрел уплату авансовых платежей по налогу. Да и для организации выплачивать налог частями легче.

Расчет авансовых платежей по прибыли на первый взгляд кажется простым. Но, во-первых, нужно обоснованно выбрать подходящий вариант расчета, закрепив его в учетной политике (поквартальный или из фактической прибыли). Во-вторых, у квартального расчета есть свои тонкости с авансовыми платежами, которые иногда ставят бухгалтера в тупик. Давайте подробно с этим разберемся в два подхода. В этой статье обсудим правила расчетов. на конкретных примерах сделаем расчеты и внесем нужные суммы в декларацию.

1. Кто платит авансы по прибыли

2. Виды авансовых платежей

3. Расчет авансовых платежей по прибыли за квартал

4. Ежемесячные авансы по прибыли исходя из расчетной прибыли за предыдущий квартал

5. Примеры расчета авансовых платежей по кварталам

6. Тонкости расчета авансовых платежей

7. Ежемесячные авансы по прибыли исходя из фактической прибыли

8. Авансовые платежи в декларации по прибыли

9. Сроки уплаты авансов по прибыли

Итак, идем по порядку.

1. Кто платит авансы по прибыли

Авансы по прибыли платят почти все налогоплательщики налога на прибыль. При этом не играет роли ни размер, ни характер деятельности компании, ни рассчитанная сумма налога.

Список тех, кто не платит авансовые платежи по налогу на прибыль, не велик. Такие организации прямо перечислены в НК РФ. Это такие бюджетные учреждения, как библиотеки, концертные организации, музеи, театры.

2. Виды авансовых платежей

Установлены 3 вида авансов по прибыли (статья 286 Налогового кодекса), которые можно условно назвать как:

- Квартальные платежи,

- Ежемесячные платежи, исходя из расчетной прибыли,

- Ежемесячные платежи, рассчитанные исходя из фактической прибыли, полученной организацией за месяц.

Данные по периодичности авансовых платежей и сдаче деклараций приведены в таблице 1.

Таблица 1

3. Расчет авансовых платежей по прибыли за квартал

Обычно расчет авансовых платежей по прибыли за квартал (квартальные авансовые платежи) не вызывает сложностей у бухгалтера. Нужно лишь знать основные правила:

- Право на уплату только квартальных авансовых платежей имеют организации, у которых выручка за предыдущие 4 квартала не превысила в среднем 15 миллионов рублей в квартал без НДС. Для недавно созданных организаций выручка от реализации не должна быть выше 5 миллионов рублей в месяц либо 15 миллионов рублей в квартал (Пример 1).

- Право на уплату только квартальных авансовых платежей есть и у некоторых других юридических лиц , перечисленных в п. 3 статьи 286 НК РФ - бюджетных и автономных учреждений, некоммерческих организаций, не имеющих дохода от реализации товаров (работ, услуг), участников простых товариществ и некоторых других.

- Авансы по прибыли за квартал считаются исходя из налоговой базы за отчетный период . Сумма к уплате получается как разница между рассчитанным авансом за отчетный период и авансом, определенным за предыдущий отчетный период (Пример 4).

Пример 1

Необходимо определить, имеет ли право компания уплачивать квартальные платежи, если выручка без НДС составила:

1 квартал 2017 года - 25 млн. руб.,

2 квартал 2017 года - 8,5 млн. руб.,

3 квартал 2017 года - 9, 5 млн. руб.,

4 квартал 2017 года - 29 млн. руб.,

Проверяется средняя выручка за 4 квартала.

Средняя выручка за 4 квартала = (25 + 8,5 + 9,5 + 29) / 4 = 18,0 млн. руб.

Вывод – с 1 квартала 2018 года организация обязана уплачивать ежемесячные платежи по налогу на прибыль.

4. Ежемесячные авансы по прибыли исходя из расчетной прибыли за предыдущий квартал

Правила для расчета ежемесячных авансовых платежей по каждому кварталу приведены в п.2 статьи 286 НК РФ.

Для простоты понимания воспользуемся формулами расчета, условно обозначив:

- АМn – ежемесячный авансовый платеж за n-ый квартал,

- АКn – квартальный авансовый платеж за n-ый квартал,

- n – номер квартала от 1 до 4.

Формулы для расчета авансовых платежей по прибыли по кварталам:

- Ежемесячный авансовый платеж в 1 квартале

АМ1 = АМ4 , где АМ4 месячный платеж 4 квартала предыдущего года,

- Ежемесячный авансовый платеж во 2 квартале

АМ2 = АК1 / 3 ,

- Ежемесячный авансовый платеж в 3 квартале

АМ3 = (АК2 — АК1) / 3 ,

- Ежемесячный авансовый платеж в 4 квартале

АМ4 = (АК3 — АК2) / 3 .

При подготовке декларации за отчетный период анализируется фактические данные, полученные за период. Если рассчитанный авансовый платеж за текущий квартал получается больше, чем уплаченные суммарные квартальные и ежемесячные платежи, то необходима доплата квартального авансового платежа на сумму разницы.

5. Примеры расчета авансовых платежей по кварталам

Пример 2

По декларации за полугодие ежемесячные авансовые платежи, подлежащие уплате в 3 квартале, составили по 10 тыс. руб. в месяц. По декларации за 9 месяцев рассчитанный авансовый платеж – 55 тыс. руб., квартальные платеж за прошлый квартал – 10 тыс.руб. Рассчитать квартальную доплату с учетом уплаченных ежемесячных авансовых платежей.

- — 10 — 3 * 10 = 15 тыс. руб.

Если вдруг суммы уплаченных авансов окажутся больше рассчитанных за отчетный период, то авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода (п. 1 статьи 287 НК РФ).

Но в Декларации указываются расчетные данные по ежемесячным авансовым платежам следующего периода.

Пример 3

По декларации за полугодие ежемесячные авансовые платежи, подлежащие уплате в 3 квартале, составили по 20 тыс. руб. в месяц. По декларации за 9 месяцев авансовый платеж – 50 тыс. руб., квартальные платеж за прошлый квартал – 10 тыс.руб. Определить, какие данные необходимо отразить в Декларации за 9 месяцев.

- – 10 – 3 * 20 = — 20 тыс. руб. – образовалась переплата.

Такую переплату отражают в строках 280,281 Листа 02 Декларации. Переплату можно зачесть в счет уплаты налога по итогам следующего отчетного (налогового) периода (п. 1 статьи 287 НК РФ).

6. Тонкости расчета авансовых платежей

1. Только в декларации за 9 месяцев определяются суммы авансовых платежей на 4 квартал текущего и 1 квартал следующего года (строки 320, 330, 340 Листа 02 Декларации).

Если при подготовке декларации за 9 месяцев лимит в 15 млн. руб. не был превышен, плановые ежемесячные платежи в декларации не отражаются.

Но если вдруг (как в нашем примере) по итогам декларации за год указанные лимит будет превышен, то мнению контролирующих органов плановые ежемесячные авансовые платежи должные быть отражены в декларации за 9 месяцев (Письмо Минфина РФ от 24.12.2012 N 03-03-06/1/716).

Из текста письма можно сделать вывод, что потребуется сдать уточненную декларацию за 9 месяцев. Иначе ФНС просто неоткуда узнать сумму ежемесячных авансовых платежей, которые организации нужно будет платить в 1 квартале.

Есть и другая точка зрения – уточненную декларацию за 9 месяцев не сдавать, отразить ежемесячные авансовые 1-го квартала платежи только в декларации за год. Но тогда мы нарушим положения п.5.11 Приказа ФНС России от 19.10.2016 N ММВ-7-3/572@, определяющего порядок заполнения декларации. Ведь в нем четко прописано, что строки 290-310 в декларации за налоговый период не заполняются.

2. При ведении учета в программе 1С необходимо отразить в настройках факт перехода на уплату ежемесячных авансовых платежей (Главное – Настройки налогов и отчетов – Налог на прибыль - Порядок уплаты авансовых платежей - выбрать «Ежемесячно по расчетной прибыли»).

3. В расчет строк 210 (220 и 230) входят как квартальные (строки 180 (190, 200)), так и ежемесячные (строки 290 (300, 310)) авансовые платежи, отраженных в декларации за прошлый отчетный период.

Пример расчета ежемесячных платежей смотрите в видео.

7. Ежемесячные авансы по прибыли исходя из фактической прибыли

В этом случае необходимо подать уведомление в ФНС о переходе на ежемесячные авансовые платежи от фактической прибыли. Уведомление подается на следующий год в срок не позднее 31 декабря текущего года.

При этом способе Декларация подается ежемесячно, аванс рассчитывается исходя из фактической прибыли за месяц.

В случае перехода на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли, отчетными периодами будут признаваться месяц, два месяца, три месяца и так далее до окончания календарного года (п. 2 ст. 285 НК РФ).

Расчет авансовых платежей по прибыли можно сделать по формуле:

АМ отчетного периода = Налоговая база отчетного периода x Ставка налога.

Каждый раз по окончанию отчетного периода определяется сумму к доплате:

АМ к доплате = АМ отчетный — АМ предыдущий.

8. Авансовые платежи в декларации по прибыли

Авансовые платежи в декларации по прибыли отражаются в строках:

- 180 (190, 200) – авансовые платежи за периоды 1 квартал, полугодие, 9 месяцев,

- 210 (220, 230) – авансовые платежи, отраженные в строках 180 (190, 200) за предыдущий отчетный период,

- 270, 271 (280, 281) – авансы к доплате (уменьшению) за отчетный период,

- 290 (300, 310) – ежемесячные авансовые платежи, которые необходимо оплатить в месяцах, следующих за отчетным периодом,

- 320 (330,340) – ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года (эти строки заполняются только в декларации за 9 месяцев).

Главное, что необходимо помнить, заполняя декларацию, – авансовые платежи отражаются начисленные, а не фактически оплаченные. Уплата авансовых платежей по прибыли в декларации никак не отражается. Заполнение декларации .

9. Сроки уплаты авансов по прибыли

Уплата авансовых платежей по прибыли должна осуществляться в сроки, установленные статьей 287 НК РФ:

- Квартальные авансовые платежи уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период – 28 апреля, 28 июля, 28 октября. Если крайняя дата приходится на выходной или праздничный день, оплата производится в первый рабочий день после выходного или праздничного дня.

- Сроки уплаты авансов по прибыли для организаций, уплачивающих ежемесячные авансовые платежи в течение отчетного периода, — не позднее 28-го числа каждого месяца этого отчетного периода.

- Сроки уплаты авансов по прибыли для организаций, уплачивающих ежемесячные авансовые платежи по фактически полученной прибыли , — не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Читайте и изучайте примеры расчетов и заполнение авансов в декларации. А если уже появились вопросы по теме — задавайте в комментариях!

Расчет авансовых платежей по прибыли — общие правила

Если отчетными периодами для вас являются I квартал, полугодие и девять месяцев календарного года, то вы обязаны уплачивать квартальные авансовые платежи. Рассчитывать авансовые платежи в бюджет вы должны самостоятельно. Сделать это несложно: нужно рассчитать налоговую базу за отчетный период, выбрать ставку налога, учесть авансовый платеж за предыдущий отчетный период. Кроме того, при расчете можно учесть торговый сбор и налоги, выплаченные за пределами РФ, если вы их уплачивали.

В каком случае можно уплачивать только квартальные авансовые платежи по налогу на прибыль

Организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, не превышали в среднем 15 млн руб. за каждый квартал, уплачивают квартальные авансовые платежи (п. 3 ст. 286 НК РФ).

Если средняя величина выручки от реализации превысит 15 млн руб., то со следующего квартала вам придется кроме квартальных авансовых платежей уплачивать ежемесячные авансовые платежи (п. 2 ст. 286 НК РФ).

Также квартальные авансовые платежи по итогам отчетного периода уплачивают следующие лица (п. 3 ст. 286 НК РФ):

- бюджетные (за исключением театров, музеев, библиотек, концертных организаций) и автономные учреждения;

- иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых и инвестиционных товариществ в отношении доходов, получаемых ими от участия в простых товариществах, в инвестиционных товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Внутри квартала ежемесячные авансовые платежи эти лица не уплачивают. Отчетными периодами для них являются I квартал, полугодие и девять месяцев календарного года (п. 2 ст. 285, п. 3 ст. 286 НК РФ).

См. также

Как рассчитать квартальные авансовые платежи по налогу на прибыль

Квартальный авансовый платеж по налогу на прибыль рассчитывается как произведение налоговой базы по налогу на прибыль и ставки по налогу на прибыль (п. 2 ст. 286 НК РФ).

Налоговой базой является фактически полученная прибыль, рассчитанная нарастающим итогом с начала года (п. 7 ст. 274 НК РФ, п. 1 ст. 285 НК РФ).

Причем, если вы авансовый платеж рассчитываете по общей ставке, то также рассчитаете его по ставке для федерального и регионального бюджетов (п. 1 ст. 284 НК РФ).

Квартальные авансовые платежи за полугодие и девять месяцев уменьшаются на сумму авансового платежа, который был начислен за предыдущий отчетный период (п. 1 ст. 287 НК РФ).

- на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты авансового платежа, если вы платите торговый сбор (п. 10 ст. 286 НК РФ);

- сумму налога, выплаченного за пределами РФ (п. 3 ст. 311 НК РФ).

Следует помнить: если в отчетном периоде вы получили убыток, то налоговая база будет равна нулю (п. 8 ст. 274 НК РФ).

См. также:

Расчет авансовых платежей по налогу на прибыль за I квартал

Кроме того, авансовый платеж может быть уменьшен:

Расчет налога по итогам года

Налог на прибыль по итогам года определяется как произведение налоговой базы по налогу на прибыль и налоговой ставки за вычетом авансового платежа, начисленного за девять месяцев (п. 1 ст. 274, п. 1 ст. 285, п. п. 1, 2 ст. 286, п. 1 ст. 287 НК РФ):

Кроме того, налог может быть уменьшен:

- на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога, если вы платите торговый сбор (п. 10 ст. 286 НК РФ);

- суммы налога, выплаченного за пределами РФ (п. 3 ст. 311 НК РФ).

Если же сумма налога, исчисленная по итогам налогового периода, окажется меньше суммы авансовых платежей, исчисленных в течение года, то налог по итогам года вы не уплачиваете (п. 1 ст. 287 НК РФ).

См. также:

Пример расчета квартальных авансовых платежей по налогу на прибыль

ООО «Альфа» уплачивает только квартальные авансовые платежи. Ставка налога составляет 20% (3% в федеральный бюджет и 17% в региональный бюджет).

Организация получила по итогам:

- I квартала прибыль в размере 250 000 руб.;

- полугодия убыток 100 000 руб.;

- девяти месяцев прибыль в размере 500 000 руб.

Квартальный авансовый платеж по итогам I квартала — 50 000 руб. (250 000 x 20%):

- в федеральный бюджет 7 500 руб. (250 000 x 3%);

- в региональный бюджет 42 500 руб. (250 000 x 17%).

Квартальный авансовый платеж и сумма, подлежащая уплате по итогам полугодия, будут равны нулю, поскольку по итогам полугодия получен убыток в размере 100 000 руб. (п. 8 ст. 274 НК РФ). Кроме того, у организации образовалась переплата в размере 50 000 руб.

Квартальный авансовый платеж по итогам девяти месяцев — 100 000 руб. (500 000 руб. x 20%):

- в федеральный бюджет 15 000 руб. (500 000 x 3%);

- в региональный бюджет 85 000 руб. (500 000 x 17%).

Переплата по итогам полугодия зачтена в счет уплаты квартального авансового платежа по итогам девяти месяцев. Авансовый платеж по итогам девяти месяцев составит 50 000 руб. (100 000 руб. — 50 000 руб.):

- в федеральный бюджет 7 500 руб. (15 000 руб. — 7 500 руб.);

- в региональный бюджет 42 500 руб. (85 000 руб. — 42 500 руб.).

См. также:

Ежемесячные авансовые платежи по налогу на прибыль рассчитываются в порядке, установленном п. 2 ст. 286 НК РФ. Рассмотрим общий алгоритм и приведем пример расчета аванса за месяц, а также расскажем про особенности применения этого порядка в некоторых нестандартных ситуациях.

Алгоритм определения величины ежемесячного аванса

Ежеквартально налогоплательщик рассчитывает сумму аванса по прибыли исходя из данных, полученных по фактическим результатам работы за период с начала года. Однако при этом (если он не пользуется правом платить авансы только поквартально) ему надо делать опережающие этот расчет платежи, осуществляемые ежемесячно в установленный срок.

Для определения величины таких платежей п. 2 ст. 286 НК РФ устанавливает следующие зависимости:

- ежемесячный авансовый платеж в I квартале текущего года равен ежемесячному авансовому платежу в IV квартале предыдущего года;

- ежемесячный авансовый платеж, уплачиваемый во II квартале равен 1/3 части квартального авансового платежа за I квартал текущего года;

- ежемесячный авансовый платеж, уплачиваемый в III квартале равен 1/3 части от разницы между авансовым платежом за полугодие и авансовым платежом за I квартал;

- ежемесячный авансовый платеж, уплачиваемый в IV квартале равен 1/3 части от разницы между авансовым платежом за 9 месяцев и авансовым платежом за полугодие.

Плательщики торгового сбора могут уменьшить авансовые платежи по налогу на прибыль на суммы фактически уплаченного торгового сбора в части консолидированного бюджета субъекта РФ (п. 10 ст. 286 НК РФ).

О том, где и для кого действует торговый сбор, читайте в этом материале .

Что будет с авансом, если в квартале получен убыток

В одном из кварталов налогового периода налогоплательщик может получить меньше прибыли, чем в предыдущем, или убыток. Но данные обстоятельства не освобождают налогоплательщика от уплаты ежемесячных авансовых платежей в текущем квартале. В таких случаях сумма либо часть ежемесячных авансовых платежей, уплаченных в текущем квартале, будет признаваться переплатой по налогу на прибыль, которая согласно п. 14 ст. 78 НК РФ подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам; на погашение недоимки, уплату пеней или возврату налогоплательщику.

Если исчисленная сумма ежемесячного авансового платежа получится отрицательной или равной 0, то ежемесячные авансовые платежи в соответствующем квартале не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ). Подобный результат, полученный по итогам III квартала, приводит к отсутствию оплаты авансов в IV квартале текущего года и I квартале следующего.

Исчисление авансовых платежей при реорганизации и при смене порядка расчета

В случае реорганизации налогоплательщика, в процессе которой к нему присоединено другое юридическое лицо, размер ежемесячного авансового платежа на дату реорганизации рассчитывается без учета показателей деятельности присоединившейся организации (письмо Минфина России от 28.07.2008 № 03-03-06/1/431).

Если налогоплательщик меняет порядок расчета авансов, переходя от ежемесячного определения их от фактической прибыли к ежемесячным платежам, рассчитываемым поквартально, то сделать это можно только с начала нового года (абз. 8 п. 2 ст. 286 НК РФ), уведомив ИФНС не позднее 31 декабря предшествующего переменам года. Сумма ежемесячного платежа, который надо будет платить в I квартале, в этом случае определится как 1/3 от разницы между суммой аванса, рассчитанного по итогам 9 месяцев, и величиной авансового платежа, полученной по итогам полугодия в предшествующем году (абз.10 п. 2 ст. 286 НК РФ).

О том, в какие сроки делаются платежи по авансам, читайте в статье «Какой порядок и сроки уплаты налога на прибыль (проводки)?» .

Пример исчисления авансовых платежей

Квартальные авансовые платежи, исчисленные по итогам отчетных периодов предыдущего года у организации «Квант», составили:

- за полугодие - 700 000 руб.;

- за 9 месяцев - 1 000 000 руб.

В текущем году авансовые платежи по итогам отчетных периодов (квартальные) составили:

- за I квартал - 90 000 руб.;

- за полугодие был получен убыток, вследствие чего авансовый платеж по итогам полугодия был равен нулю;

- за 9 месяцев - 150 000 руб.

Необходимо определить сумму ежемесячного авансового платежа, который организации «Квант» следует уплачивать в каждом квартале текущего налогового периода и I квартале следующего года.

Решение

1. Ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего года, равен ежемесячному авансовому платежу, который уплачивался организацией «Квант» в IV квартале предыдущего года (абз. 3 п. 2 ст. 286 НК РФ). Его расчет производится в следующем порядке:

(1 000 000 руб. - 700 000 руб.) / 3 = 100 000 руб.

Следовательно, в январе, феврале и марте организация «Квант» уплачивает по 100 000 руб. авансов, распределяя их по бюджетам в необходимой пропорции.

Поскольку по итогам I квартала фактическая сумма авансового платежа, определенная исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом, составила 90 000 руб., у организации образовалась переплата по налогу в размере 210 000 руб. (100 000 руб. × 3 - 90 000 руб.).

2. Ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего года: 90 000 руб. / 3 = 30 000 руб.

Исчисленные на II квартал ежемесячные авансовые платежи организация «Квант» рассчитала в налоговой декларации за I квартал.

В связи с наличием переплаты по итогам I квартала (210 000 руб.) сделан зачет переплаченной суммы в счет ежемесячных авансовых платежей на II квартал.

Таким образом, переплата по итогам II квартала составила 120 000 руб. (210 000 руб. - 30 000 руб. × 3).

3. Ежемесячные авансовые платежи в III квартале (июле, августе, сентябре) организация «Квант» не уплачивала, поскольку разница между квартальным авансовым платежом за полугодие и квартальным авансовым платежом за I квартал текущего года была отрицательной (0 - 90 000 руб. = -90 000 руб.) (абз. 6 п. 2 ст. 286 НК РФ).

4. Квартальный авансовый платеж за 9 месяцев в размере 60 000 руб. зачтен в счет переплаты.

5. Ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего года и I квартале следующего года:

(150 000 руб. - 0 руб.) / 3 = 50 000 руб.

Таким образом, в октябре, ноябре и декабре текущего года, а также в январе, феврале и марте следующего года размер ежемесячных авансовых платежей составит 50 000 рублей. Поскольку у организации «Квант» числится переплата по налогу, ежемесячные авансовые платежи могут быть зачтены.

Итоги

Правила определения величины ежемесячно уплачиваемых авансов по прибыли установлены НК РФ и описаны применительно к каждому из кварталов. Определяет эту величину на каждый последующий квартал сумма фактически исчисленного налога, приходящаяся на предшествующий ему квартал. Ежемесячный аванс берется от этой суммы как 1/3. Получение по итогам квартала убытка избавляет от авансовых платежей в следующем за ним квартале.

Для обязательных платежей с годичным налоговым периодом обычно предусмотрена ежеквартальная уплата авансов. Это необходимо для того, чтобы средства в бюджет поступали более равномерно. Не является исключением и налог на имущество. Рассмотрим, как нужно производить расчет авансового платежа по налогу на имущество за 3 квартал 2018 года и заполнять соответствующую отчетную форму.

Общие правила расчета авансов по налогу на имущество

Порядок исчисления и уплаты налога на имущество организаций регламентируется главой 30 НК РФ.

В общем случае объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Налоговым периодом является календарный год, а отчетным – периоды, кратные кварталу.

Прежде чем начать расчет авансового платежа по налогу на имущество за 3 квартал 2018 года следует сделать следующее:

- Проверить, нужно ли вам вообще производить данный расчет. Налоговый Кодекс дает органам власти субъектов РФ право отменять авансовые платежи по налогу на имущество как в регионе в целом, так и по отдельным категориям налогоплательщиков (п. 3 ст. 379, п. 6 ст. 382 НК РФ).

- Уточнить категорию имущества. Для некоторых видов объектов налоговая база определяется в особом порядке (по кадастровой стоимости).

- Учесть место нахождения объектов. Если они расположены на территориях, подведомственных разным ИФНС, то их следует «разнести» по разным отчетам.

Расчет авансовых платежей по налогу на имущество в зависимости от категории объектов

Порядок исчисления налога на имущество, исходя из кадастровой стоимости, определен ст. 378.2 НК РФ. Этим способом ведется расчет налога для следующих объектов:

- Деловые или торговые центры (комплексы) и помещения внутри них. Эти объекты должны удовлетворять следующим условиям:

– разрешенное использование земельного участка под зданием предусматривает размещение офисных зданий или торговых объектов;

– не менее 20% площадей здания должны иметь разрешенное использование в качестве офисных или торговых помещений, объектов общественного питания и бытового обслуживания, либо фактически использоваться в этих целях.

- Отдельные нежилые помещения, которые разрешено использовать под офисы, для торговли, бытового обслуживания или общественного питания, либо которые фактически используются для указанных целей.

- Объекты недвижимого имущества иностранных организаций, не связанные с работой через постоянные представительства.

- Жилые дома и помещения, не учитываемые на балансе в качестве основных средств.

Конкретный перечень «офисных» и «торговых» объектов, по которым налог на имущество исчисляется на основе кадастровой стоимости, определяется региональными властями на начало каждого налогового периода (п. 7 ст. 378.2 НК РФ).

Авансовый платеж по налогу на имущество за 3 квартал 2018 года в отношении таких объектов определяется, как 1/4 их общей кадастровой стоимости на 01.01.2018, умноженной на соответствующую налоговую ставку (пп. 1 п. 12 ст. 378.2 НК РФ).

Налоговая база по всем остальным облагаемым объектам, кроме «кадастровых», определяется на основании их стоимости по данным бухгалтерского учета. База за 9 месяцев 2018 года рассчитывается, как сумма значений остаточной стоимости на начало каждого месяца, с января по октябрь, деленной на 10. Сумма авансового платеже будет равняться ¼ произведения налоговой базы на ставку, установленную для этой категории объектов (п. 4 ст. 382 НК РФ).

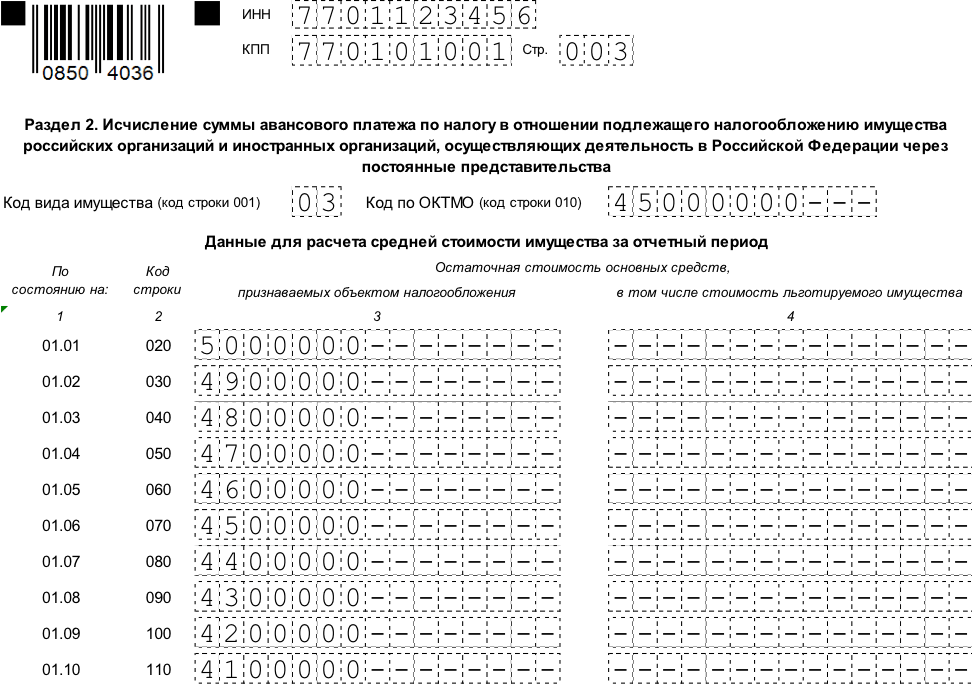

Пример.

ООО «Альфа» имеет в собственности офисное помещение. Его кадастровая стоимость на начало 2018 года КС = 10 000 тыс. руб. Остаточная стоимость прочих объектов, облагаемых налогом на имущество, за 9 месяцев 2018 года составила:

| Дата | Остаточная стоимость, тыс. руб. |

| 01.01.18 | 5 000 |

| 01.02.18 | 4 900 |

| 01.03.18 | 4 800 |

| 01.04.18 | 4 700 |

| 01.05.18 | 4 600 |

| 01.06.18 | 4 500 |

| 01.07.18 | 4 400 |

| 01.08.18 | 4 300 |

| 01.09.18 | 4 200 |

| 01.10.18 | 4 100 |

Ставка налога по объектам, облагаемым по кадастровой стоимости – С 1 =1,5%, по остальному облагаемому имуществу – С 2 = 2,2%. Льготами по налогу на имущество предприятие не пользуется.

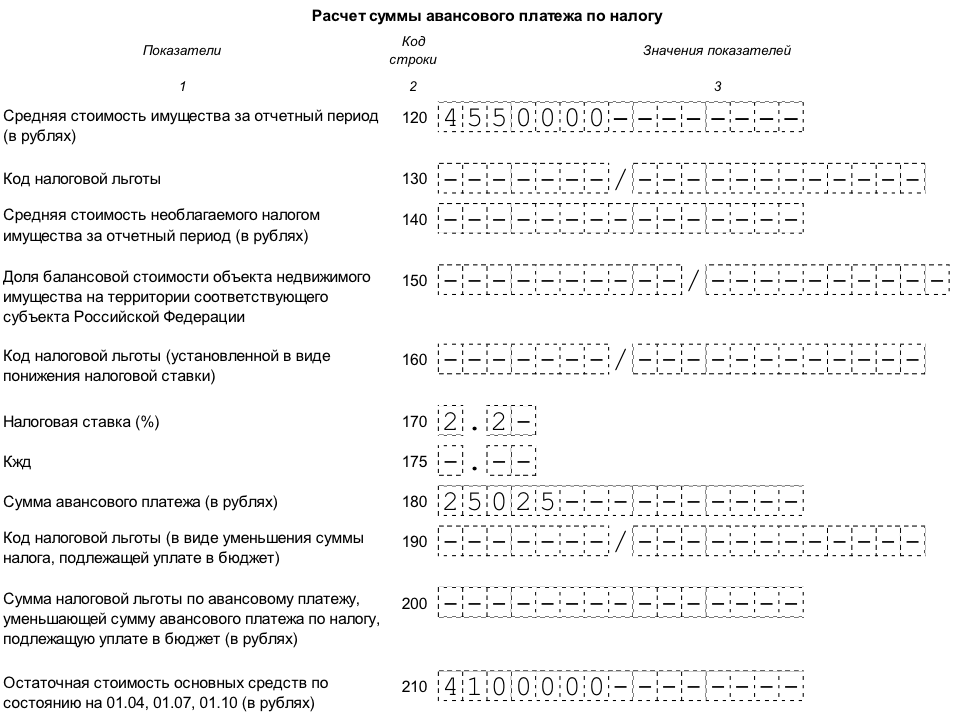

Авансовый платеж за 3 квартал 2018 года по «кадастровым» объектам составит:

АПк = ¼ х КС х С 1 = ¼ х 10 000 х 1,5% = 37,5 тыс. руб.

Аванс по объектам, облагаемым по средней стоимости:

АПс = ¼ х СС х С 2 ,

где СС – средняя остаточная стоимость объектов за период

СС = (5 000 + 4 900 + 4 800 + 4 700 + 4 600 + 4 500 + 4 400 + 4 300 + 4 200 + 4 100) /10 = 4 550 тыс. руб.

АПс = ¼ х 4 550 х 2,2% = 25,025 тыс. руб.

Общая сумма авансового платежа ООО «Альфа» по налогу на имущество за 3 квартал 2018 года составит:

АП = АПк + АПс = 37,5 + 25,025 = 62,525 тыс. руб.

Образец заполнения расчета на основе данных примера можно скачать .

Правила заполнения расчета авансового платежа по налогу на имущество за 3 квартал 2018г.

Форма расчета авансовых платежей по налогу на имущество и Порядок заполнения (далее по тексту – Порядок) утверждены приказом ФНС РФ от 31.03.2017 N ММВ-7-21/

Расчет состоит из следующих разделов:

- Титульный лист.

- Раздел 1, содержащий сведения о суммах авансового платежа, подлежащих перечислению в бюджет.

- Раздел 2, в котором производится расчет авансовых платежей, исходя из средней стоимости объектов.

- Раздел 2.1 в котором расшифровывается информация об объектах недвижимости, облагаемых налогом на имущество на основе их средней стоимости.

- Раздел 3, в котором приводятся сведения об объектах, облагаемых по кадастровой стоимости и расчет авансового платежа по ним.

Российские организации и иностранные компании, работающие через постоянные представительства, должны сдавать все листы расчета. При отсутствии показателей в соответствующих полях проставляется прочерк. В сокращенной форме (титульный лист, раздел 1 и раздел 3) расчет могут сдавать только иностранные компании в отношении объектов, не связанных с деятельностью через постоянные представительства.

Рассмотрим правила заполнения отдельных листов в том порядке, в каком это происходит на практике.

Титульный лист

Этот раздел можно заполнить в начале работы над отчетом, за исключением информации о количестве листов, т.к. оно зависит от числа объектов, данные о которых включены в форму.

Титульный лист включает в себя общие сведения о налогоплательщике:

- Коды ИНН и КПП. В поле «КПП» нужно указать код, соответствующий тому налоговому органу, в который подается отчет. Это может быть подразделение ФНС по месту регистрации самой организации, ее обособленного подразделения, либо облагаемого объекта недвижимого имущества.

- Номер корректировки. Цифра в этом поле показывает, является ли данный отчет первой «версией» или содержит уточненные данные. Для первичной формы в этом поле указывается «0 – -», затем «1 – -», «2 – -» и т.д. Измененный отчет нужно сдавать по «старой» форме, действовавшей в том периоде, за который была найдена ошибка.

- Код отчетного периода указывается в соответствии с приложением 1 к Порядку. Для 3 квартала это – «18».

- Отчетный год заносится в четырехзначном формате, т.е. в данном случае – 2018.

- Код налогового органа указывается в соответствии со свидетельством о постановке на налоговый учет.

- Коды предоставления расчета показывают, по какой причине форма предоставляется именно в это подразделение ФНС. Коды выбираются из приложения 3 к Порядку. В «типовой» ситуации, когда российская организация предоставляет отчет по месту своего нахождения, используется код 214.

- Полное наименование организации указывается в соответствии с учредительными документами.

- Поле «Форма реорганизации (код)» заполняется, если расчет предоставляет правопреемник. Коды выбираются из приложения 2 к Порядку. В этом случае нужно заполнить и поля «ИНН/КПП реорганизованной организации». В них заносятся коды, которые были присвоены компании первоначально.

- Номер контактного телефона должен включать код страны и города и не содержать пробелов и иных знаков, кроме цифр.

- Количество страниц расчета и подтверждающих документов.

- В поле «Достоверность и полноту сведений подтверждаю» заносится информация об ответственном лице, подписавшем расчет, его подпись и дата заполнения. Если форму сдает представитель, то в этом же поле указываются реквизиты доверенности.

- Поле «Сведения о предоставлении расчета» заполняется сотрудником ИФНС. Оно содержит информацию о способе подачи формы, дату предоставления, количество листов, регистрационный номер и подпись ответственного лица.

Раздел 2

Эта часть формы содержит расчет авансового платежа по имуществу за 3 квартал 2018 года, в отношении которого налоговая база определяется по средней стоимости.

Раздел 2 заполняется отдельно по:

- Видам имущества в соответствии с Приложением 5 к Порядку.

- Обособленным подразделениям, имеющим отдельный баланс.

- Местам нахождения имущества по кодам ОКТМО.

- Налоговым ставкам и налоговым льготам (за исключением льгот в виде уменьшения всей суммы налога и понижения налоговой ставки).

При заполнении раздела 2:

- По строке 001 указывается код вида имущества из Приложения 5 к Порядку.

- Строка 010 содержит код ОКТМО, по которому будет производиться оплата налога.

- Строки 020 – 110 включают в себя информацию об остаточной стоимости имущества на 1 число каждого месяца с января по октябрь 2018 года. При этом графа 3 содержит общую стоимость облагаемых объектов, а графа 4 – стоимость льготируемого имущества из графы 3.

- По строке 120 указывается средняя стоимость имущества за 9 месяцев 2018 года. Она определяется путем деления на 10 суммы значений строк 020-110 по графе 3.

- Строка 130 состоит из двух частей. Первая часть содержит семизначный код налоговой льготы в соответствии с приложением 6 к Порядку. Если льгота установлена законом субъекта РФ в виде понижения налоговой ставки (код 2012400) или уменьшения общей суммы налога (код 2012500), то строка 130 не заполняется. Для иных региональных налоговых льгот (код 2012000) заполняется и правая часть строки. В ней последовательно указывается статья, пункт и подпункт соответствующего регионального закона. Для каждого реквизита отведено 4 позиции, «лишние» ячейки в каждом блоке заполняются нулями слева. Например, пп. 3.3 п. 2 ст. 11 закона субъекта РФ будет «закодирован» следующим образом: 0 0 1 1 0 0 0 2 0 3 . 3

- По строке 140 указывается средняя стоимость необлагаемого имущества за 9 месяцев 2018 года. Она рассчитывается аналогично средней стоимости всего имущества по стр. 120, только данные берутся не из графы 3, а из графы 4.

- Строка 150 заполняется только в случае, когда облагаемый объект находится на территории нескольких субъектов РФ (код вида имущества 02). В этом поле содержится доля балансовой стоимости объекта, относящегося к данному субъекту РФ.

- Строка 160 заполняется, если законом субъекта РФ установлена налоговая льгота в виде снижения ставки. В первой части строки указывается код льготы 2012400, а во второй части – данные о соответствующей статье регионального закона, аналогично строке 130.

- В строке 170 указывается налоговая ставка с учетом предоставленной льготы

- Строка 175 заполняется только, если объект представляет собой железнодорожные пути общего пользования или их неотъемлемые части (код вида имущества – 09). В этом случае строка будет содержать понижающий коэффициент Кжд, который определяется в соответствии с п. 2 ст. 385.3 НК РФ.

- Строка 180 содержит сумму авансового платежа по налогу на имущество за 3 квартал 2018 года. В общем случае разность значений строк 120 и 140 умножается на налоговую ставку (строка 170) и делится на 4. Для железнодорожных объектов дополнительно применяется понижающий коэффициент Кжд из строки 175. Для объектов, расположенных на территории нескольких субъектов, сумма налога определяется с учетом доли стоимости объекта (строка 150).

- Строка 190 заполняется только в случае, когда в регионе установлена льгота в виде уменьшения суммы налога, подлежащей уплате в бюджет. Сначала указывается код льготы 2012500, а затем – сведения о норме регионального закона, аналогично строкам 130 и 160.

- В строке 200 отражается сумма этой налоговой льготы.

- В строке 210 нужно указать остаточную стоимость основных средств на 01.10.2018. Стоимость объектов, не облагаемых налогом на основании пп. 1 – 7 п. 4 ст. 374 НК РФ, в строку 210 не включается.

Раздел 2.1

Этот раздел позволяет идентифицировать объекты недвижимого имущества, которые облагаются налогом по средней стоимости. По каждому такому объекту заполняется блок строк 010-050, содержащий в себе:

- По строкам 010 и 020 указываются соответственно кадастровый и условный номер объекта (при их наличии).

- Строка 030 заполняется при отсутствии данных по строкам 010 и 020 и содержит инвентарный номер объекта.

- По строке 040 указывается код объекта в соответствии с классификатором ОКОФ.

- Строка 050 содержит сведения об остаточной стоимости объекта на 01 октября 2018 года.

Если по состоянию на 01.10.2018 объект выбыл по любым основаниям, то раздел 2.1 по нему не заполняется.

Раздел 3

Этот раздел содержит как информацию о самих «кадастровых» объектах, так и расчет суммы авансового платежа по ним.

- Строка 001 содержит код вида имущества, в соответствии с приложением 5 к Порядку.

- В строке 010 содержится код ОКТМО, по которому платится налог.

- В строке 014 указывается кадастровый номер здания (сооружения).

- Строка 015 содержит кадастровый номер помещения, если в отношении него проведен кадастровый учет.

- По строке 020 указывается кадастровая стоимость объекта. Если речь идет о помещении, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

- По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

- Строка 030 заполняется только в случае нахождения объекта в общей собственности. Она содержит информацию о доле налогоплательщика в праве на объект.

- По строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания – известна.

- Строка 040 состоит из двух частей. Первая включает код налоговой льготы из приложения 6 к Порядку. Если льгота установлена законом субъекта РФ в виде понижения налоговой ставки (код 2012400) или уменьшения общей суммы налога (код 2012500), то строка 130 не заполняется. Для остальных региональных налоговых льгот (код 2012000) заполняется и правая часть строки. Пример заполнения приведен в п. 5 описания раздела 2.

- Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе.

- Строка 060 заполняется, если законом субъекта РФ установлена налоговая льгота в виде снижения ставки. В левой части поля содержится код льготы 2012400, а в правой – реквизиты статьи регионального закона, аналогично строке 040.

- Строка 070 содержит налоговую ставку с учетом льгот (при их наличии).

- Строка 080 используется только если объект находился в собственности налогоплательщика в течение части отчетного периода. Коэффициент в данном случае равняется количеству полных месяцев нахождения объекта в собственности, деленному на 9.

- В строке 90 указывается сумма авансового платежа. В общем случае это ¼ часть от разности значений строк 20 и 25, умноженная на налоговую ставку (строка 070). В случае необходимости сумма платежа умножается на дополнительные корректирующие коэффициенты из строк 030, 050 и 080.

- Строка 100 используется, если законом субъекта установлена льгота в виде уменьшения суммы платежа в бюджет. Сначала указывается код льготы 2012500, а затем – сведения о норме регионального закона, аналогично строкам 040 и 060.

- По строке 110 при этом указывается сумма льготы.

Раздел 1

Заполнение этого раздела завершает работу над расчетом. Он содержит сведения об итоговых суммах авансовых платежей по налогу на имущество, подлежащих уплате в бюджет.

Раздел состоит из нескольких блоков строк. В каждом блоке указана сумма налога, подлежащая уплате по конкретному коду ОКТМО. В целом раздел содержит информацию о платежах по кодам муниципальных образований, подведомственных ИФНС, в которую подается расчет.

- По строке 010 указывается код ОКТМО.

- В строке 020 содержится КБК платежа.

- В строке 030 приводится сумма налога к уплате. Она рассчитывается путем суммирования значений из всех разделов 2 и 3 расчета по этому ОКТМО. Из разделов 2 берется разность строк 180 и 200, а из разделов 3 – разность строк 090 и 110. Таким образом, по каждому ОКТМО группируются платежи по всем видам имущества за вычетом льгот (если они установлены в данном регионе).

Сведения раздела 1 заверяются подписью ответственного лица.

Порядок сдачи расчета по авансовым платежам по налогу на имущество за 3 квартал 2018 года и санкции за его нарушение

Расчет по авансовым платежам по налогу на имущество необходимо сдать в течение 30 дней после отчетного периода (п. 2 ст. 386 НК РФ). Для расчета за 3 квартал 2018 года «крайний» срок сдачи – 30.10.2018

Если численность работников за 2017 год превышает 100 человек, то расчет необходимо предоставить в электронном виде. Если же работников меньше, то можно сдавать форму на бумажном носителе (п. 3 ст. 80 НК РФ).

Расчет необходимо сдать по месту нахождения:

- Самого налогоплательщика.

- Каждого обособленного подразделения, имеющего отдельный баланс.

- Каждого объекта недвижимого имущества (если он облагается налогом в особом порядке).

Штраф за непредставление расчета в установленный срок составляет 200 руб. (п. 1 ст. 126 НК РФ). Кроме того, ответственные должностные лица могут быть оштрафованы на сумму от 300 до 500 руб. по ст. 15.6 КоАП.

А вот опасаться блокировки счета не следует. Расчет по авансовым платежам не является налоговой декларацией, поэтому положения п. 3 ст. 76 НК РФ на него не распространяются.

Срок уплаты авансовых платежей по налогу на имущество НК РФ не устанавливает. Определение этого срока относится к компетенции региональных властей (п. 1 ст. 383 НК РФ).

Например, в Москве авансовые платежи по налогу на имущество платятся в те же сроки, которые установлены для сдачи расчета. Т.е. аванс за 3 квартал 2018 года нужно перечислить не позднее 30.10.18 (п. 2 ст. 3 закона г. Москвы от 05.11.03 № 64).

Вывод

Расчет авансовых платежей по налогу на имущество за 3 квартал 2018 года сдают все плательщики этого налога, за исключением тех, кто освобожден от уплаты авансов в соответствии с законами субъектов РФ. Общий порядок заполнения формы и срок сдачи – до 30.10.2018 установлен на федеральном уровне. Конкретные перечни облагаемых объектов, налоговые ставки и льготы определяются региональными властями.